Blog di Krugman » Project Syndicate

Posts di Paul Krugman, dal 1 giugno 2012 al 10 luglio 2012

|

The Breakeven Point

By Paul Krugman A number of us have been saying for some time that the euro crisis is, at its root, a balance of payments problem. During the careless years, capital flooded from the core to the periphery, leading to big trade deficits and overvalued real exchange rates; now, all that needs to be reversed. Yet “internal devaluation” via deflation in southern Europe is basically impossible; if this is going to have any chance of working, we need a real devaluation in Spain mainly via German inflation rather than Spanish deflation. 4 percent German inflation plus zero in Spain might work; 2 and minus 2 can’t.

And this in turn means that overall eurozone inflation must be sufficiently high. That’s a necessary but not sufficient condition for salvation; not sufficient because a banking crisis can still blow the thing apart, but necessary because you can’t resolve the banking crisis unless there’s some plausible path back to sustainable economies. One indicator I like to look at is the German “breakeven” — the difference between the interest rate on ordinary German bonds and on bonds indexed to inflation (which it turns out means overall eurozone inflation). This is an implicit market forecast of the inflation rates, and I’ve been arguing for a long time that it really needs to be above 2 for there to be real hope. So what’s happening? Oh, boy:

I’m not sure this really means that investors expect only 0.7 percent inflation over the next 5 years; it’s probably also reflecting a collapse of liquidity, which drives down prices in the relatively thin markets for index bonds (which happened after Lehman too). But that’s just another kind of disaster. This chart shows a euro on the verge of imploding. If the ECB can’t change this perception very, very soon — and I think it really is up to them — this goose is cooked.

|

1 giugno 2012

Il punto del breakeven di Paul Krugman Alcuni di noi vengono dicendo da qualche tempo che la crisi dell’euro, alle sue radici, è un problema di bilancia dei pagamenti. Durante gli anni spensierati, i capitali fluivano dal centro alla periferia, producendo grandi deficit commerciali e tassi di cambio reali sovravvalutati; attualmente, tutto ciò ha bisogno di essere capovolto. Tuttavia, una “svalutazione interna” per il tramite di una deflazione nell’Europa meridionale è fondamentalmente impossibile; se si vuole che abbia una qualche possibilità di funzionare, c’è bisogno di una svalutazione reale in Spagna attraverso una inflazione in Germania, piuttosto che attraverso una deflazione in Spagna. Una inflazione del 4 per cento in Germania più una dello zero in Spagna potrebbe funzionare; una del 2 ed una del meno 2 no. E questo a sua volta significa che l’inflazione generale dell’eurozona deve essere sufficientemente elevata. Quella è una condizione necessaria ma non sufficiente per la salvezza; non sufficiente perché una crisi bancaria può ancora far volare tutto a pezzi, ma necessaria perché non si può risolvere la crisi bancaria senza che ci sia una qualche plausibile strada per tornare ad economie sostenibili. Un indicatore al quale mi piace riferirmi è il “breakeven” della Germania – la differenza tra i tassi di interesse dei bonds tedeschi ordinari e quelli sui bonds indicizzati dall’inflazione (che in conclusione significa l’inflazione complessiva dell’eurozona). Questa è un implicita previsione dei tassi di inflazione da parte del mercato, ed io vengo sostenendo da molto tempo che c’è realmente bisogno di collocarsi sopra il 2% perché ci sia una effettiva speranza. Dunque, cosa sta accadendo? Ehi, ragazzi!

Non sono sicuri che questo realmente significhi che gli investitori si aspettino soltanto uno 0,7% di inflazione nei prossimi 5 anni; probabilmente riflette anche un collasso di liquidità, che spinge in basso i prezzi nei mercati relativamente leggeri dei bonds indicizzati (il che accadde anche dopo Lehman). Ma in un certo senso quello è proprio un altro disastro. La tabella sopra mostra un euro sul punto di un collasso. Se la BCE non potrà cambiare questa percezione molto, molto presto – e penso che davvero tocchi a loro – la frittata è fatta.

|

|

June 1, 2012, 12:55 pm Poor-Mouthing BritainBy Paul KrugmanI wrote a few days ago about the widespread belief here in the UK that there has somehow been a dramatic collapse in the economy’s potential. Martin Wolf has much more, plus a link to a very important paper by Martin and Rowthorn (pdf) that, as I read it (and Wolf too) very effectively debunks that belief. There’s a lot of technical detail, but as I see it the main point is that we see a sharp drop in measured British productivity that could be the result either of some mysterious structural shift or the much more ordinary notion that many firms have held on to “overhead” labor in the face of what they expect to be only a temporary fall in sales. And the data just don’t support any of the proposed explanations of the supposed structural shift.

Specifically, the popular line here is that it’s the loss of all those high-value jobs in finance, which sounds plausible until you do the arithmetic and find that it’s way, way too small. This bears a strong family resemblance to stories about alleged structural unemployment in the US that focus on the shift out of construction; again, it sounds good until you do the numbers and find that it’s tiny.

This matters, a lot. If Britain has not experienced a mysterious productivity collapse, it is suffering much more than acknowledged from a lack of effective demand — and also has a much smaller underlying budget problem than the government claims. The British may be poor-mouthing their economy — and in so doing creating a self-fulfilling prophecy, in which excessive pessimism about potential leads to policies that in fact impoverish the nation. Do I know for sure that this is the truth? No. But it looks more plausible than the official line. And surely policy should take into account not just the so far purely hypothetical risk of a loss of confidence by the bond market, but also the very real chance that vast amounts of potential production, not to mention the future, is being squandered through excessive pessimism.

|

1 giugno 2012.

Il ‘piangersi addosso’ [1] degli inglesi. Di Paul Krugman Scrissi alcuni giorni orsono a proposito del generale convincimento ce c’è qua in Inghilterra sul fatto che ci sia stato in qualche modo un collasso drammatico nell’economia potenziale. Martin Wolf ha scritto molto di più, in aggiunta ad una connessione con un saggio molto importante di Martin e Rowthorn (disponibile in pdf) che, per come io lo leggo (ed anche Wolf) ridimensiona efficacemente quel convincimento. Ci sono una quantità di dettagli tecnici, ma per quanto capisco il punto principale è che assistiamo ad una brusca caduta nella produttività stimata dell’Inghilterra che potrebbe essere il risultato sia di qualche misterioso mutamento strutturale sia della più semplice idea secondo la quale le imprese hanno mantenuto una forza lavoro “in sovrappiù” a fronte della quale si aspettano soltanto una temporanea caduta nelle vendite. E i dati semplicemente non confermano nessuna delle spiegazioni che sono state avanzate per un supposto mutamento strutturale. In specifico, la spiegazione più diffusa è che in questo caso c’è stata la perdita di tutti quei posti di lavoro di elevato valore nel settore finanziario, il che sembra plausibile finché non si fanno due conti e non si scopre che questa è davvero una spiegazione troppo modesta. Questa presenta una forte familiarità con i racconti sulla pretesa disoccupazione strutturale che negli Stati Uniti si concentrano sulle espulsioni dall’edilizia; anche lì sembra giusto, finché non si fanno due conti e si scopre che è un settore troppo piccolo. Questo è molto importante. Se l’Inghilterra non ha conosciuto un misterioso collasso della produttività, essa sta soffrendo molto di più di quello che viene riconosciuto da una carenza di domanda effettiva – ed ha anche un problema sottostante di bilancio molto più modesto di quanto il Governo non pretenda. Può darsi che gli inglesi col piangersi addosso sulla loro economia, stiano dando vita ad una profezia che si autoavvera, nella quale il pessimismo eccessivo sulle potenzialità porta a politiche che impoveriscono davvero la nazione. So con certezza che questa è la verità? No. Ma mi pare più plausibile della linea ufficiale. E sicuramente la politica dovrebbe mettere nel conto non solo un rischio sino a questo punto puramente ipotetico di una mancanza di fiducia da parte dei mercati dei bonds, ma anche la reale possibilità che grandi quantitativi di prodotto nazionale, per non dire del futuro, siano sprecati per un pessimismo eccessivo. |

June 2, 2012, 4:58 amCatastrophic CredibilityBy Paul KrugmanA little while ago Ben Bernanke responded to suggestions that the Fed needed to do more — in particular, that it should raise the inflation target — by insisting that this would undermine the institution’s “hard-won credibility”. May I say that what recent events in Europe, and to some extent in the US, really suggest is that central banks have too much credibility? Or more accurately, their credibility as inflation-haters is very clear, while their willingness to tolerate even as much inflation as they say they want, let alone take some risks with inflation to rescue the real economy, is very much in doubt.

Yesterday I pointed to the German breakeven, a measure of euro area inflation expectations, which has plunged lately. Here’s a longer view:

Note the peak in April 2011. It wasn’t very high; slightly above the ECB’s target, but arguably still too low to make the needed adjustment within the euro area feasible. Nonetheless, the ECB raised rates — and that was when the euro really began falling apart. The direct effects of the rate increase can’t explain that unraveling, but the effect on expectations — aha, so they really are that fanatical about price stability! — can. Now the breakeven is plunging. I’d like to think that the ECB is holding frantic meetings and planning to announce a surprise sharp rate cut, preferably to zero, the day after tomorrow. But I doubt it. The fact is that the ECB is highly credible: most observers, me included, are quite sure that it is totally allergic to inflation and relatively indifferent to the collapse of the real economy. The Fed has conveyed a milder form of the same message, issuing forecasts that show inflation slightly below target and unemployment far above target; given its dual mandate, this should be a flashing siren calling for more action. Yet these forecasts have been accompanied by statements to the effect that no action is currently called for. The Fed has therefore created the credible expectation that it will move only if inflation is far below the claimed target, and doesn’t really care about unemployment. My earnest hope is that both central banks will rethink the meaning of credibility, and in particular what kind of credibility they really want to have, very soon. And by very soon I basically mean tomorrow.

|

2 giugno 2012

Credibilità catastrofica di Paul Krugman Un po’ di tempo fa Ben Bernanke aveva risposto ai consigli secondo i quali la Fed avrebbe avuto bisogno di fare di più – in particolare, che avrebbe dovuto innalzare gli obbiettivi di inflazione – insistendo sul fatto che questo avrebbe messo a repentaglio la “credibilità conquistata a fatica” dall’istituzione. Posso dire che quello che davvero suggeriscono gli eventi recenti in Europa, e in una qualche misura negli stessi Stati Uniti, è che le banche centrali hanno troppa credibilità? O, più precisamente, che la loro credibilità è molto chiara nell’essere allergici all’inflazione [2], nel mentre la loro volontà di ammettere persino quella inflazione che dicono di volere, per non dire di prendersi qualche rischio tramite l’inflazione per andare in soccorso all’economia reale, è molto dubbia ? Ieri mettevo in evidenza il breakeven della Germania, una misura delle aspettative di inflazione dell’area euro, che di recente è crollato. Qua di seguito una rappresentazione di un periodo più lungo:

Si noti il picco ad aprile del 2011. Non era molto elevato, leggermente al di sopra del target della BCE, ma indubbiamente ancora troppo basso per rendere fattibile la necessaria correzione all’interno dell’area euro. Nondimeno, la BCE innalzò i tassi – e questo coincise con il momento in cui l’euro cominciò ad andare a pezzi. L’effetto diretto della crescita del tasso non può spiegare quel collasso, ma l’effetto sulle aspettative – essi sono fanatici a tal punto sulla stabilità dei prezzi! – può spiegarlo. Ora il breakeven sta crollando. Mi piacerebbe pensare che la BCE abbia in corso incontri frenetici e stia pianificando l’annuncio a sorpresa di un brusco taglio ai tassi, preferibilmente di un azzeramento, per il giorno successivo. Ma lo dubito. Il fatto è che la BCE è altamente credibile: gran parte degli osservatori, me compreso, sono abbastanza sicuri che essa sia totalmente allergica all’inflazione e relativamente indifferente al collasso dell’economia reale. La Fed ha trasmesso lo stesso messaggio in una forma attenuata, mettendo in circolazione previsioni che mostrano un’inflazione leggermente al di sotto del target ed una disoccupazione assai al di sopra il target; dato il suo duplice mandato [3], questa dovrebbe essere una sirena d’allarme che chiama ad una maggiore iniziativa. Tuttavia queste previsioni sono state accompagnate da dichiarazioni secondo le quali non sarebbe richiesta attualmente nessuna iniziativa. Di conseguenza la Fed ha creato la credibile aspettativa secondo la quale si muoverà soltanto se l’inflazione finirà molto al di sotto del target dichiarato, e non si preoccuperà granché della disoccupazione. La mia sincera speranza è che le banche centrali ripensino molto alla svelta il significato della credibilità, ed in particolare di quel genere di credibilità che intendono avere. E per molto alla svelta, intendo fondamentalmente domani.

|

|

June 2, 2012, 9:27 am Florida Versus SpainBy Paul KrugmanMainly as a note to myself: What was once Peter Kenen’s big insight about optimum currency areas is now a commonplace: They’re much more likely to be workable if you have fiscal federalism, so that there are large automatic transfers to depressed regions. Now, I often compare Spain with Florida: both had huge housing bubbles followed by busts. Florida, however, has its retirement and much of its health care paid for from Washington. So how big are the transfers? OK, a crude calculation: 1. From IRS data, we find that Florida’s tax payments to Washington fell approximately $25 billion between 2007 and 2010, the bottom of the slump. 2. From Labor Department data, we find that in 2010 special unemployment insurance programs — extended benefits paid for from DC — were about $3 billion in 2010. 3. From SNAP (food stamp) data, we see that food benefits to Florida rose about $3 billion over the same period. So as I read it, between falling tax payments without any corresponding fall in federal benefits, plus safety-net aid — not counting Medicaid, which would make the number even bigger — Florida received what amounted to an annual transfer from Washington of $31 billion plus, or more than 4 percent of state GDP. That’s a transfer, not a loan. And it’s very big.

Oh, and we should also add both FDIC costs and Fannie/Freddie losses in Florida. Aid on that scale is inconceivable in Europe as currently constituted. That’s a big problem.

|

2 giugno 2012.

La Florida a confronto con la Spagna. di Paul Krugman Fondamentalmente una nota per me stesso: quella che una volta fu la grande intuizione di Peter Kenen [4] sulle aree valutarie ottimali, oggi è un luogo comune: è molto più probabile che esse funzionino nel contesto di un federalismo delle finanze pubbliche, in modo tale che vi siano ampi trasferimenti automatici per le regioni depresse. Ora, io spesso paragono la Spagna alla Florida: entrambe hanno avuto grandi bolle immobiliari seguite dal loro scoppio. La Florida, tuttavia, ha le sue pensioni e gran parte della sua assistenza sanitaria pagata da Washington. Dunque, quanto sono grandi quei trasferimenti? Ebbene, un calcolo approssimativo: 1 – Da dati IRS [5], troviamo che i pagamenti delle tasse della Florida a Washington sono caduti approssimativamente di 25 miliardi di dollari tra il 2007 ed il 2010, il punto più alto della crisi. 2 – Da dati del Dipartimento del lavoro, troviamo che nel 2010 i programmi assicurativi speciali per la disoccupazione – le proroghe dei sussidi pagate da Washington – erano attorno ai 3 miliardi di dollari nel 2010. 3 – Dai dati dello SNAP [6](buoni alimentari), troviamo che i sussidi alimentari alla Florida sono cresciuti di circa 3 miliardi di dollari nello stesso periodo. Dunque, per quanto comprendo, tra i la diminuzione dei pagamenti delle tasse senza alcuna corrispondente diminuzione nei sussidi federali, e gli aiuti della rete della sicurezza sociale – senza contare Medicaid, con il quale i dato crescerebbe ancora di più – la Florida ha ricevuto quanto corrisponde ad un trasferimento annuale di 31 miliardi di dollari in più da Washington, ovvero più del 4 % del PIL dello Stato. Si tratta di un trasferimento, non di un prestito. Ed è molto grande. Inoltre, dovremmo aggiungere anche sia i costi sostenuti dalla FDIC [7] e le perdite di Fannie&Freddie [8] in Florida. Un aiuto di queste dimensioni è inconcepibile nell’Europa per come è attualmente concepita. Questo è un grande problema.

|

|

June 3, 2012, 6:50 am 1937By Paul KrugmanUpdate below Remember all the talk a few years back about how we wouldn’t repeat the mistakes of 1937, when FDR pulled back too soon on support for the economy? Here, from FRED, is the rate of change of real government spending per capita (federal, state, and local):

Gosh, I wonder why the economy is underperforming? Update: Actually, a bit of a longer perspective may be useful. Here’s the same number calculated directly from FRED, using rates of growth: Government current expenditures – GDP deflator (the right measure of inflation) – Growth in civilian noninstitutional population; I’ve left out the immediate post -WWII years because they would spread the scale so much that recent stuff becomes invisible:

So we haven’t seen spending cuts like this since the demobilization that followed the Korean War. |

3 giugno 2012.

1937 di Paul Krugman Aggiunta sotto. Vi ricordate tutto il gran parlare di alcuni anni orsono su come non avremmo ripetuto gli errori del 1937, quando Franklin Delano Roosevelt ritirò troppo presto il suo sostegno all’economia? Ecco, da fonte FRED [9], l’andamento delle modifiche nella spesa pubblica reale federale procapite (federale, statale e locale):

Oddio! E ci chiediamo perché l’economia sia in ribasso? Aggiunta: in effetti, può essere utile una prospettiva un po’ più lunga. Ecco gli stessi dati calcolati direttamente da fonte FRED, utilizzando come tassi di crescita: le spese correnti del Governo; il deflatore del PIL (la misura corretta di inflazione); la crescita della popolazione civile non residente in sedi istituzionali (caserme, prigioni, case di cura etc.); ed ho lasciato fuori gli anni immediatamente successivi alla Seconda Guerra Mondiale perché avrebbero talmente ampliato la scala da rendere invisibili le cose recenti:

Dunque, non avevamo visto tagli come questi dalla smobilitazione che seguì la guerra di Corea.

|

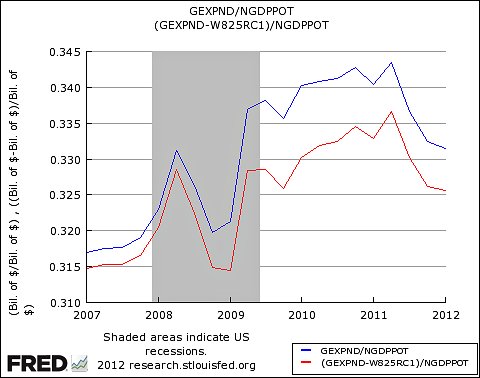

June 3, 2012, 3:18 pmThe Level of Government SpendingBy Paul KrugmanA quick note on what has happened to the level of government spending since the economic crisis began. Of course it has risen — we have a growing economy (usually) and a growing population, and you expect spending to rise even if the role of government remains unchanged. The question is how it has changed relative to some unchanged-role-of-government baseline. The chart below makes a first stab at such a calculation, but requires some further comment; when all is said and done, the role of government hasn’t actually grown. So, both lines below show total (federal, state, local) government spending as a share of potential GDP, the CBO’s estimate of what the economy would be producing at sustainable full employment: The first line shows the total; the second takes out unemployment benefits, which are an obvious example of spending that rises temporarily in a slump, but doesn’t represent a permanent change. What this second line suggests is that we’re left with a rise of about 1 percentage point of GDP. But even that is basically not a change in policy, for two reasons. First is that there are other programs that have ramped up because of the depressed economy, such as Medicaid and food stamps, not to mention more people going on disability and taking early retirement. Second is that demography and rising health care costs continue to do their thing. Overall, then, government’s role has not increased. The whole Obama/socialist thing never happened. And here’s the thing: government’s role should have increased, at least for now. We still have a private sector in the throes of deleveraging, which means that this is a time for the government — which can borrow at negative real interest rates! — to be spending more. Instead, the entire brief increase in government’s role during 2009-2010 has now been unwound, with more cuts to come.

|

3 giugno 2012

Il livello della spesa pubblica di Paul Krugman Una breve nota su quanto è accaduto al livello della spesa pubblica dal momento in cui è cominciata la crisi. Naturalmente essa è cresciuta – abbiamo (normalmente) una economia ed una popolazione che crescono, e ci si aspetta che la spesa cresca anche se il ruolo del governo resta immutato. La domanda è come è cambiata, in relazione a qualche immutato riferimento sul ruolo del governo. Il diagramma seguente fornisce un primo tentativo di un calcolo del genere, ma richiede qualche ulteriore commento; alla fine dei conti, il ruolo del governo non è effettivamente cresciuto. Così, le linee del diagramma mostrano la spesa pubblica totale (federale, statale e locale) come quota del PIL potenziale, ovvero di quanto il CBO stima che l’economia produrrebbe in condizioni di sostenibile piena occupazione:

La prima linea (blu) mostra il totale; la seconda (rossa) tiene fuori i sussidi di disoccupazione, che sono un esempio evidente di una spesa che cresce temporaneamente in una crisi, senza che questo rappresenti un cambiamento permanente. Quello che la seconda linea indica è che siamo partiti con un crescita di circa un punto percentuale di PIL. Ma anche questo fondamentalmente non indica un cambiamento di politica, per due ragioni. La prima è che ci sono altri programmi che si sono incrementati a causa delle economia depressa, quali Medicaid e i buoni pasto, per non parlare del maggior numero di persone che sono andate in condizioni di disabilità o sono andate in pensione anticipatamente [10]. La seconda è che la demografia ed i costi crescenti della assistenza sanitaria continuano a fare il lor corso. Complessivamente, il ruolo del Governo non è cresciuto. Tutta la storia dell’ “Obama socialista” non è mai successa. Ed il punto è qua: il ruolo del governo dovrebbe essere cresciuto, almeno a questo punto. Abbiamo ancora un settore privato alle prese con una riduzione dell’indebitamento, il che significa che questo è il momento per il governo – che può indebitarsi a tassi di interesse reali negativi! – di spendere di più. Invece, l’intero breve incremento del ruolo del Governo durante gli anni 2009-2010 si è ora disfatto, con i maggiori tagli in arrivo.

|

|

June 4, 2012, 8:11 am Soros on the EuroBy Paul KrugmanHis speech is getting a lot of attention, and rightly so. It’s not so different from what many of us have been saying, but given the source — and, to be fair, the historical breadth of his perspective — I can see why it’s getting people to pay attention in a way they hadn’t before. His point about the euro bubble is particularly well taken. I’d put it this way: it so happened that the euro came into existence at a time when the German economy was in the doldrums. Then the euro made investors believe that southern Europe was safe, causing a huge fall in interest rates there:

This in turn led to vast inflows of capital; the flip side of these inflows was large trade deficits, and large counterpart German surpluses, which was just what the Germans needed. Everyone was happy! For a few years. And then the bubble burst, leading to the crisis today. Needless to say, this story bears little resemblance to the morality play of profligacy and its consequences that has dominated European discussion until just about now. If there were any villains, they were the architects of the euro, who waved away warnings about the system’s flaws. But never mind the villains: the question is what to do now. And time is running out fast.

|

4 giugno 2012.

Soros sull’euro. di Paul Krugman Il suo discorso sta provocando molta attenzione, è giustamente. Non sono cose così diverse da quello che molti di noi stanno dicendo, ma data la fonte – e, ad essere onesti, l’ampiezza storica della sua prospettiva – posso comprendere perché le persone mostrino un’attenzione che non avevano in precedenza. Il suo argomento sulla bolla dell’euro è particolarmente azzeccato. Lo direi in questo modo: le cose andarono in modo tale che l’euro cominciò ad esistere in un’epoca nella quale l’economia tedesca era in ambasce. Poi l’euro fece credere agli investitori che l’Europa meridionale era sicura, provocando in quei paesi una vasta caduta nei tassi di interesse:

Poi scoppiò la bolla, portando alla crisi di questi giorni. Non è il caso di dire che questa storia non assomiglia per niente a quella rappresentazione moralistica di sprechi e relative conseguenze che ha dominato il dibattito europeo sino quasi a questo punto. Se ci furono i ‘cattivi’, furono gli architetti dell’euro, che respinsero al mittente gli ammonimenti sui difetti del sistema [11]. Ma i ‘cattivi’ ora non hanno importanza: il punto è cosa fare adesso. E il tempo sta per esaurirsi rapidamente. |

|

June 5, 2012, 8:14 am Economies Conservatives Love(d)By Paul KrugmanSince we keep hearing about how the problems in Europe demonstrate the failure of Big Government, I thought it might be interesting to post, for the record, the top 30 countries in the 2008 Heritage Index of Economic Freedom:

Ireland was the highest-ranked Western nation. Iceland looked pretty good too. Sweden, which has done very well and suddenly become a conservative darling, not so well. It’s by no means a perfect negative correlation. But I suspect that you would have done rather well financially by shorting the Western economies the right exalted most.

|

5 giugno 2012

Le economie predilette dei conservatori di Paul Krugman Dal momento che abbiamo cominciato a sentir dire che il problemi dell’Europa dimostrano il fallimento dei Grandi Governi [12], ho pensato che poteva essere interessante pubblicare, per la cronaca, i trenta principali paesi dell’Indice di Libertà delle Economie della Fondazione Heritage del 2008:

L’Irlanda risultava la nazione con la migliore posizione in classifica dell’Occidente. L’Islanda sembrava altrettanto in buona posizione. La Svezia, che ha retto (alla crisi) molto bene ed è improvvisamente diventata la beniamina dei conservatori, non così bene. Non c’è per alcun motivo una perfetta correlazione negativa. Ma ho il sospetto che dal punto di vista finanziario si sarebbe fatto abbastanza bene a sminuire le economie occidentali che la destra esaltava maggiormente.

|

|

June 6, 2012, 9:33 am Doing Their Best to Destroy EuropeBy Paul KrugmanMartin Wolf is shrill (and rightly so): Before now, I had never really understood how the 1930s could happen. Now I do. All one needs are fragile economies, a rigid monetary regime, intense debate over what must be done, widespread belief that suffering is good, myopic politicians, an inability to co-operate and failure to stay ahead of events. Right on cue, the European Central Bank has declined to cut interest rates, or announce any other policies that might help. Because what possible reason might there be to take action?

Oh, and survey data suggest that the euro area economy is really plunging now, plus Spain is on the brink. What about inflation? It’s falling fast — which is a bad thing under the circumstances. I don’t think there’s any conceivable economic logic for the ECB’s decision. It can only, I think, be understood as some kind of refusal to admit, even implicitly, that past decisions were wrong. Like Martin Wolf, I’m starting to see how the 1930s happened.

|

6 giugno 2012

Facendo del loro meglio per distruggere l’Europa di Paul Krugman Martin Wolf è fuori di sé, e si può ben capire: “Prima d’ora, non avevo mai realmente compreso come fosse potuto accadere il 1930. Ora ho capito. Tutto quello che serve sono economie fragili, un regime monetario rigido, un gran dibattito su quello che deve essere fatto, la convinzione generale che soffrire faccia bene, uomini politici miopi, l’incapacità di cooperare e il non saper anticipare gli eventi.” Alla sua prima battuta, la Banca Centrale Europea ha rifiutato di tagliare i tassi di interesse o di annunciare qualche altra politica che avrebbe potuto essere d’aiuto. Perché, quale mai ragione poteva esserci per prendere un’iniziativa?

Per non dire che i dati delle analisi testimoniano che l’economia dell’area euro sta effettivamente cadendo a picco in questo momento e che la Spagna, in aggiunta, è sull’orlo di un burrone. Che dire dell’inflazione? Essa sta cadendo velocemente, e in queste circostanze è una pessima cosa. Io non penso che ci sia alcuna plausibile logica economica per la decisione della BCE. Penso che essa possa soltanto essere letta come un rifiuto ad ammettere che le decisioni passate erano state sbagliate. Come Martin Wolf, comincio a rendermi conto di quello che accadde negli anni Trenta.

|

June 6, 2012, 11:19 am

Estonian RhapsodyBy Paul KrugmanSince Estonia has suddenly become the poster child for austerity defenders — they’re on the euro and they’re booming! — I thought it might be useful to have a picture of what we’re talking about. Here’s real GDP, from Eurostat:

So, a terrible — Depression-level — slump, followed by a significant but still incomplete recovery. Better than no recovery at all, obviously — but this is what passes for economic triumph?

|

6 giugno 2012

Rapsodia estone di Paul Krugman Dal momento che l’Estonia è improvvisamente diventata il ‘ragazzo della pubblicità’ [13]dei difensori dell’austerità – sono nell’euro e sono in pieno boom! – ho pensato che poteva essere utile avere una tabella su quello di cui stiamo parlando. Ecco il PIL reale, dati provenienti da Eurostat:

Dunque, una caduta tremenda – al livello di una depressione [14]– seguita da una ripresa significativa ma ancora incompleta. Ovviamente, meglio che nessuna ripresa … ma è questo quello che passa per trionfo economico?

|

June 6, 2012, 3:47 pm

The Urge to PunishBy Paul KrugmanI’ve been hearing various attempts to explain the ECB’s utterly bizarre refusal to cut interest rates despite soaring unemployment, sliding inflation, and on top of all that the special problems of a monetary union that probably can’t survive unless overall demand is strong. The most popular story seems to be that the ECB wants to “hold politicians’ feet to the fire”, letting them know that they won’t get relief unless they do what’s necessary (whatever that is). This really doesn’t make any sense. If we’re talking about enforcing austerity and wage cuts in the periphery, how much more incentive do these economies need? If we’re talking about broader fiscal union or something, what is it about the imminent collapse of the whole system that the Germans supposedly don’t understand? Is there any conceivable way that cutting the repo rate by 50 basis points will somehow undermine actions that would otherwise happen? What does make sense, maybe, is a two-part explanation. First, the ECB is unwilling to admit that its past policy, especially its past rate hikes, were a mistake. Second — and this goes deeper — I suspect that we’re seeing the old Schumpeter “work of depressions” mentality, the notion that all the suffering going on somehow serves a necessary purpose and that it would be wrong to mitigate that suffering even slightly.

This doctrine has an undeniable emotional appeal to people who are themselves comfortable. It’s also completely crazy given everything we’ve learned about economics these past 80 years. But these are times of madness, dressed in good suits.

|

6 giugno 2012

Il desiderio di punizione di Paul Krugman Ho ascoltato vari tentativi di spiegare il rifiuto del tutto stravagante della BCE di tagliare i tassi di interesse nonostante una disoccupazione crescente, una inflazione in ribasso, e avanti a tutto i particolari problemi di un’unione monetaria che probabilmente non riuscirà a sopravvivere se la domanda complessiva non sarà forte. Il racconto più diffuso sembra essere che la BCE intenda “stare col ‘fiato sul collo’ degli uomini politici”, in modo che comprendano che non possono ottenere sollievo se non fanno quello che è necessario (qualsiasi cosa sia). Questo davvero non ha senso. Se si sta parlando di rafforzare l’austerità ed i tagli salariali nella periferia, di quale maggiore incentivo hanno bisogno queste economie? Se si sta parlando di una più generale unione delle politiche finanziarie pubbliche o qualcosa del genere, cosa si pensa dell’imminente collasso dell’intero sistema che i tedeschi si suppone non capiscano? C’è una qualche plausibile giustificazione al fatto che tagliare di 50 punti base il tasso dei repo [15]in qualche modo metterebbe a repentaglio azioni che altrimenti avrebbero luogo? Forse ha un po’ di senso una spiegazione in due parti. In primo luogo, la BCE non intende ammettere che la sua passata politica sia stata un errore, specialmente la sua politica di aumento dei tassi di interesse. In secondo luogo – e questo è peggio – ho il sospetto che siamo in presenza della mentalità del cosiddetto “lavoro delle depressioni” del vecchio Schumpeter, il concetto secondo il quale tutta la sofferenza che si accumula in qualche modo serva ad uno scopo necessario e che sarebbe sbagliato mitigare anche solo leggermente tale sofferenza. Questa dottrina ha un fascino emotivo innegabile per le persone che per loro conto sono in condizioni confortevoli. Ed è anche completamente pazzesca, considerate tutte le cose che abbiamo appreso dalla teoria economica nei passati 80 anni. Ma questi sono tempi di follia, vestiti in abiti buoni.

|

June 7, 2012, 11:59 am

Ballistic in the BalticsBy Paul KrugmanI’m hearing from various sources that my rather mild-mannered post on Estonia has generated a vitriolic response from the nation’s president. I’m not going to try to track the thing down. Let me instead ask the following. Since some people insist that Estonia’s partial — but only partial — recovery from a severe economic crisis demonstrates the wonders of austerity, would they also agree that the evidence below demonstrates the incredible success of FDR’s New Deal policies of promoting unions, raising wages, and increasing government employment?

|

Gli infuriati dei paesi baltici

Di Paul Krugman Sento dire da varie fonti che il mio tutto sommato gentile post sull’Estonia, ha provocato una risposta al vetriolo da parte del Presidente di quella nazione. Cercherò di non andargli dietro su quella strada. Vorrei invece chiedere la cosa seguente. Dal momento che alcune persone insistono sul fatto che la parziale – ma solo parziale – ripresa dell’Estonia da una grave crisi economica dimostra le meraviglie dell’austerità, concorderanno anche che la prova sottostante dimostra l’incredibile successo delle politiche del New Deal di Roosevelt di promozione dei sindacati, di aumenti dei salari e di incremento dell’occupazione pubblica?

|

June 7, 2012, 5:08 pm

Real Government Spending Per CapitaBy Paul KrugmanA followup, for the purposes of a project I’m working on, on this post about falling government spending recently. Here are two figures, both in natural logs: overall real government spending per capita, and state and local real government spending per capita, this time in levels rather than changes. Overall government:

State and local:

One comparison I find instructive is between Obama and Reagan at this point in their presidencies, in each case compared with four years previous — which in each case roughly corresponds to the beginning of each era’s economic crisis (the double-dip recession that began in early 1980, the financial crisis that began in 2007 but really got serious in early 2008). Here’s what it looks like:

Much more government spending under Reagan. Some of it was Reagan’s weaponized Keynesianism, some of it state and local — sustained in part by revenue-sharing that no longer exists, but also by a much greater willingness at the time to raise taxes on a temporary basis. Just putting it there for the record.

|

7 giugno.

La spesa pubblica reale procapite Di Paul Krugman In questo post un seguito sulla recente caduta della spesa pubblica, in funzione di un progetto al quale sto lavorando. Ci sono due numeri, entrambi espressi in logaritmi naturali: la spesa pubblica complessiva procapite, e la spesa pubblica reale procapite degli Stati e delle comunità locali, separatamente nei suoi livelli e nei suoi mutamenti. La spesa pubblica complessiva:

Quella degli Stati e delle comunità locali:

Un confronto che trovo istruttivo è quello tra Obama e Reagan a questa stessa data delle loro presidenze, in entrambi i casi paragonate con quattro anni prima – che in entrambi i casi grosso modo corrisposero agli inizi dell’epoca della crisi di ognuno dei due (la duplice recessione [16]che ebbe cominciò agli inizi del 1980 e la crisi finanziaria che cominciò nel 2007 ma divenne davvero seria agli inizi del 2008). Ecco quello che appare:

Molta maggiore spesa pubblica sotto Reagan. In parte si tratto del “keynesismo degli armamenti”, in parte della spesa pubblica degli Stati e delle comunità locali – sua volta in parte sostenuta dalla partecipazione alle entrate (federali), ma anche nella molto maggiore disponibilità a quei tempi ad accrescere le tasse su base provvisoria. Intanto, li metto giù per memoria.

|

June 8, 2012, 10:21 am

Baltic Business Cycles, ContinuedBy Paul KrugmanI noted yesterday that my mild observation that a partial bounceback from a severe slump is not exactly an economic triumph apparently elicited rage in Estonia. Simon Wren-Lewis, writing about Latvia, is more caustic: An extraordinary success story: after an 18% decline in GDP in 2009, and flat GDP in 2010, we now have 5.5% growth in 2011. But surely I’m being economical with my quotes here. Isn’t the 5.5% growth last year just the beginning, with the economy achieving a new dynamism. Mr. Asmussen does not provide any additional evidence on this. Perhaps wisely, as the IMF are predicting 2% growth this year, and 2.5% next year. So the 5.5% growth last year is all we have.

Mr. Asmussen could have talked about unemployment, which has also fallen rapidly, from a peak of 20% to 15% currently. Perhaps he did not, because unemployment shows more clearly what has actually happened. We have had a huge recession, followed by a much more modest recovery. And, as we might guess, there is apparently much more talk about structural unemployment in Latvia today. For a rather more objective account of the Latvian experience of internal devaluation, see this (US) CEPR study, or a number of Paul Krugman’s posts. Earlier this year I wrote that when growth returned, some would say this proved those pessimistic Keynesians had been all wrong. I must admit the ‘some’ I had in mind were politicians and journalists, not senior central bankers. By this logic, an even better strategy is to close the whole economy down for a year. The following year we could get fantastic growth as the economy starts up again. While I’m at it, let me address another issue. Quite a few people say that it’s wrong — or, as some say, “dishonest” — to look only at the decline since the peak. After all, didn’t the Baltics have very good growth in the years preceding the peak? Yes, they did. So did America before the Great Depression. Long-run growth and business cycles are different things: long-run growth represents rising economic potential, slumps reflect a shortfall of output below that potential. Since the austerity/stimulus debate is about slumps, not long-run growth, talking about growth before the crisis is just irrelevant. Anyway, I’m for the Wren-Lewis proposal: let’s collapse the economy for a year, so we can have great growth the year following.

|

8 giugno 2012 I cicli economici baltici, continuazione. di Paul Krugman Avevo notato ieri che la mia educata osservazione secondo la quale un parziale rimbalzo da una severe depressione non è esattamente un trionfo economico aveva suscitato reazioni rabbiose in Estonia. Simon Wren-Lewis, scrivendo sulla Lettonia, è più caustico: “Un racconto di un successo straordinario: dopo un declino del 18 per cento nel PIL nel 2009, ed un PIL piatto nel 2010, abbiamo ora una crescita del 5,5 % nel 2011. Ma è vero che io sono parsimonioso con i dati che utilizzo. La crescita del 5,5% dello scorso anno non è che l’inizio, con l’economia che sta ottenendo un nuovo dinamismo. Il signor Asmussen non fornisce alcuna prova aggiuntiva di questo fatto. Magari, con un po’ di prudenza, secondo le previsioni del FMI, avremo una crescita del 2 % quest’anno e del 2,5 % il prossimo. Cosicché, la crescita del 5,5 % dell’anno scorso è tutto quello che abbiamo. Il signor Asmussen poteva aver parlato di disoccupazione, la quale anche è diminuita rapidamente, da un picco del 20 % al 15 % attuale. Forse non l’ha fatto, perché la disoccupazione mostra più chiaramente cosa è effettivamente accaduto. Abbiamo avuto una vasta recessione, seguita da una ripresa molto più modesta. E, come potevamo supporre, sembra che ci sia in Lettonia in questo momento molta maggiore discussione sulla disoccupazione strutturale. Per una valutazione assai più oggettiva della esperienza lettone di svalutazione interna, si veda questo studio del CEPR (Stati Uniti), o un dato dai posts di Paul Krugman. Agli inizi di quest’anno scrissi che quando la crescita fosse tornata, qualcuno avrebbe detto che questa era la prova che quei keynesiani pessimisti sbagliavano tutto. Devo ammettere che con “qualcuno” io intendevo uomini politici e giornalisti, non banchieri centrali autorevoli. Secondo questa logica, una strategia ancora migliore sarebbe far chiudere i battenti all’economia per una anno intero. L’anno seguente, quando l’economia partisse nuovamente, avremmo un crescita fantastica.” Dato che sono a questo punto, consentitemi di avanzare un’altra considerazione. Alcune persone sostengono che sarebbe sbagliato – o, come qualcuno dice, “disonesto” – guardare solo al declino dal momento della prestazione più elevata. Dopo tutto, i Baltici non avevano avuto una crescita molto buona negli anni precedenti a quella punta? Si, la ebbero. Nello stesso modo dell’America prima della Grande Depressione. La crescita nel lungo periodo e i cicli economici sono cose diverse: la crescita nel lungo termine rappresenta il potenziale economico crescente, le crisi riflettono una caduta della produzione al di sotto di quel potenziale. Dal momento che il dibattito sulla austerità/stimolo riguarda le crisi, e non la crescita di lungo periodo, ragionare della crescita prima della crisi sarebbe solo irrilevante. In ogni caso, io sono per la proposta di Wren-Lewis: lasciamo che l’economia collassi per una anno, così potremo avere una grande crescita l’anno successivo.

|

June 8, 2012, 10:35 am

The Structural ObsessionBy Paul KrugmanThe urge to declare our unemployment problem “structural” — a supply-side problem of some kind, not solvable by the “simplistic Keynesian” notion of just increasing demand — has been quite something to behold. It’s rapidly entering the category of a zombie idea, which just keeps shambling forward no matter how many times it has been killed. Basically, structural stories come in two variants: geography and skills. The geography story says that workers are in the wrong places; the skill story that they lack the right knowhow.

At this point both stories have been thoroughly debunked. Unemployment is high almost everywhere. And via Mark Thoma, the very cautious Dave Altig looks at recent studies and concludes that we’ve been pretty sympathetic to structural explanations for the slow pace of the recovery. Nonetheless, we have yet to find much evidence that problems with skill-mismatch are more important postrecession than they were prerecession. We’ll keep looking, but—as our colleagues at the Chicago Fed conclude in their most recent Chicago Fed Letter—so far the facts just don’t support skill gaps as the major source of our current labor market woes.

Am I totally certain that the problem isn’t structural? Hey, I’m not totally certain of anything! But there really is no evidence, none at all, for a story that nonetheless gets asserted as absolute fact in op-ed after op-ed. And just think about the fact that this completely unsupported claim about structural unemployment is being used as an argument against doing anything to help millions of unemployed workers find jobs. Incredible. |

8 giugno 2012.

L’ossessione strutturale di Paul Krugman Il bisogno di definire la nostra disoccupazione come un problema “strutturale” – in qualche modo un problema dal lato dell’offerta, non risolvibile con il ‘semplicistico concetto keynesiano’ del solo incremento della domanda – è un fenomeno proprio da osservare. Sta entrando nella categoria delle idee ‘zombi’, che per l’appunto continuano a trascinarsi in avanti a prescindere da quante volte sono state ammazzate. Fondamentalmente, i racconti strutturali si presentano in due varianti: della geografia e delle competenze professionali. Quello della geografia dice che i lavoratori sono nei posti sbagliati; quello delle competenze che difettano del giusto knowhow. A questo punto entrambe le storie sono state completamente smentite. La disoccupazione è quasi dappertutto. E tramite Mark Thoma, il molto prudente David Altig, basandosi su studi recenti, conclude che: “siamo stati abbastanza ben disposti verso le spiegazioni strutturali sul ritmo lento della ripresa. Nondimeno, dobbiamo ancora trovare importanti conferme al fatto che i problemi delle discrepanze delle competenze siano più rilevanti dopo la recessione di quanto non lo siano stati prima della recessione. Continueremo ad osservare, ma – come concludono i nostri colleghi della Fed di Chicago nelle loro più recente ‘Chicago Fed Letter’ – sino a questo punto i fatti proprio non confermano che la mancanza di competenze sia l’origine principali dei guai del nostro attuale mercato del lavoro.” Quanto a me, sono totalmente certo che il problema non sia strutturale? Ehi, io non sono totalmente certo di niente! Ma non c’è davvero alcuna prova, nessuna in assoluto, per un racconto che nondimeno viene presentato come un fatto, un commento dopo l’altro [17]. E io semplicemente penso al fatto che questa pretesa completamente priva di supporti della disoccupazione strutturale viene utilizzata come un argomento per non far niente per aiutare milioni di lavoratori disoccupati . Da non crederci.

|

June 8, 2012, 11:53 am

Why the Baltics MatterBy Paul KrugmanSome readers have urged me not to spend time on Latvia, Estonia, etc., on the grounds that they are too small to matter. Sorry, but that’s not true. For one thing, every economy — even a small one — is potentially a “natural experiment” that teaches us more about how economies in general work. Beyond that, the Baltics now loom large in the imagination of austerity’s defenders, particularly since Ireland keeps refusing to play along and be a success story. Jörg Asmussen is Germany’s man at the ECB, which means that what he says matters. Here’s his speech in Riga earlier this week, asserting that the Baltic experience shows that austerity and internal devaluation actually do work. Notice that his evidence comes entirely from one year of fairly fast growth after an incredible decline. So it’s important to say that this proves very little.

|

8 giugno 2012.

Perchè I paesi baltici sono importanti di Paul Krugman Alcuni lettori mi hanno invitato a non perdere tempo con la Lettonia, l’Estonia e così via, sulla base del fatto che quelle nazioni sarebbero troppo piccole per essere importanti. Mi dispiace, ma non è così. Per un verso, ogni economia – anche una piccola economia – è potenzialmente un “esperimento naturale” che ci insegna cose in più su come in generale le economie funzionino. Oltre a ciò, i paesi Baltici occupano oggi una posizione di primo piano nella immaginazione dei difensori dell’austerità, particolarmente dal momento in cui l’Irlanda continua a rifiutarsi di rappresentare e di essere una storia di successo. Jörg Asmussen è l’uomo della Germania nella BCE, il che significa che quello che dice ha la sua importanza. Ecco il suo discorso (disponibile in connessione) a Riga agli inizi di questa settimana, nel quale sostiene che l’esperienza dei paesi Baltici mostrerebbe che l’austerità e la svalutazione interna effettivamente funzionano. Si noti che le prove vengono interamente da un anno di crescita discretamente veloce dopo un incredibile tracollo. Dunque è importante dire che questo prova veramente poco.

|

June 10, 2012, 8:09 am

Latvian CompetitivenessBy Paul KrugmanAs Simon Wren-Lewis says, there’s something about the Latvian experience that causes many people to leave their critical faculties at the immigration desk. I think it’s mainly the fact that austerians need a hero, and Ireland keeps failing to deliver. But whatever. The critical question is whether Latvia offers a real success story for “internal devaluation”. Mark Weisbrot has been making the case that it does no such thing, and I agree. Here’s my take. First, the Latvian story is very much that of the European periphery in general: for a while, there were huge inflows of capital and corresponding trade deficits, which then suddenly stopped. Here’s Latvia’s current account deficit as a percent of GDP, along with its growth rate:

So Latvia converted its huge current account deficit into a surplus, although it’s now back in modest deficit. However, it also suffered a gigantic economic contraction — which you would expect to shrink imports and improve the trade balance. So was there anything more to it than that? Here’s a scatterplot of changes in real GDP and in the current account since 1997:

It’s a pretty strong relationship and let’s just say that there’s no obvious sign here that Latvia’s balance of payments experience represents more than a big trade balance improvement thanks to a huge economic contraction, with the deficit reemerging as the economy bounces back a little.

And what about internal devaluation itself? Has Latvia shown that it is possible to have wages that are downwardly flexible, so that you really don’t need exchange rate adjustment? Actually, no — nobody has:

The bottom line is that while Latvia’s willingness to endure extreme austerity is politically impressive, its economic data don’t support any of the claims being made about its economic lessons.

|

10 giugno 2012.

Competitività lettone di Paul Krugman Come dice Simon Wren-Lewis, c’è qualcosa nella esperienza lettone che sembra faccia perdere a molte persone le loro facoltà critiche al momento dell’ingresso in quel paese [18]. Penso che dipenda principalmente dal fatto che i fanatici dell’austerità hanno bisogno di un campione, e l’Irlanda continua a non fornirlo. Ma, pazienza … La domanda cruciale è se la Lettonia offra una effettiva storia di successo come esempio di “svalutazione interna”. Mark Weisbrot [19] sostiene la tesi che non si tratti di niente del genere, ed io sono d’accordo. Questa è la mia posizione. In primo luogo, la storia della Lettonia è in gran parte quella più complessiva della periferia europea: per un certo periodo ci sono stati vasti flussi di capitali e corrispondenti deficit commerciali, che si sono improvvisamente interrotti. Questo è il deficit del conto corrente [20] della Lettonia come percentuale del PIL, a fianco al suo tasso di crescita:

Dunque, la Lettonia ha convertito il suo deficit di conto corrente in un surplus, sebbene oggi sia tornata ad un modesto deficit. Tuttavia, essa ha anche sofferto di una gigantesca contrazione economica – che vi aspettereste abbia ristretto le sue importazioni e migliorato la bilancia commerciale. C’è stato dunque qualcosa di più di quello? Ecco qua un grafico a dispersione [21] relativo ai cambiamenti del PIL reale e del conto corrente a partire dal 1997:

Si tratta di una correlazione abbastanza forte e possiamo proprio concludere che in questo caso non c’è alcun segno evidente che l’esperienza della bilancia dei pagamenti della Lettonia rappresenti molto di più che un miglioramento della bilancia commerciale conseguente ad una forte contrazione dell’economia, con il deficit che ricompare quando l’economia torna verso le condizioni precedenti. E che dire della svalutazione interna in sé e per sé? La Lettonia ha dimostrato che è possibile avere salari flessibili verso il basso, in modo tale che effettivamente non si abbia bisogno di correggere il tasso di cambio? In effetti no, in alcun modo:

La morale della favola è che mentre la volontà della Lettonia di sopportare una estrema austerità è impressionante sul piano della politica, i suoi dati economici non autorizzano alcune delle pretese che sono state avanzate a proposito delle sue lezioni economiche.

|

June 14, 2012, 8:57 am

Peripheral PerformanceBy Paul KrugmanResponding to reader requests, from Eurostat. And no, I don’t know anything about Lithuania, which for some reason doesn’t seem to be on anyone’s radar:

By the way, Iceland has a much lower unemployment rate than any of the others. Looking at this, would you have expected that Latvia would be lionized as the hero of the crisis?

|

14 giugno 2012

Prestazioni periferiche di Paul Krugman In risposta alle richieste di un lettore, da fonte Eurostat. E no, io non so granché della Lituania, che per qualche ragione non sembra interessare nessuno:

Tra parentesi, l’Islanda ha un tasso di disoccupazione molto inferiore a quello di tutti gli altri. Guardando a questa tabella, vi sareste aspettati che la Lettonia sarebbe stata mitizzata come l’eroe della crisi?

|

June 14, 2012, 9:02 am

Historical EchoesBy Paul Krugman… the extremes are gaining in Europe because centrist parties are offering voters no meaningful choices. Pasok and ND are an egregious example, but the same is true in all the other programme countries, and to a lesser extent in other countries as well. So if you want to vote against the status quo policies, you have no alternative but to vote for Syriza, or whomever. Second, right now in Europe, support for international institutions means, de facto, support for the current policy mix, just as being an internationalist in the interwar period, in too many cases, meant support for gold. Also, Dani Rodrik has an all too plausible for global disaster. Right on cue, Hungary Lauds Hitler Ally Horthy as Orban Fails to Stop Hatred. But remember, the big problem is that the public isn’t showing enough deference to the elite.

|

14 giugno 2012

Gli echi della storia di Paul Krugman Da Kevin O’Rourke: “… le estreme stanno guadagnando in Europa perché i partiti di centro non stanno offrendo agli elettori scelte ragionevoli. Il Pasok e Nuova Democrazia sono esempi ragguardevoli, ma la stessa cosa è vera negli altri paesi del programma, e in misura minore anche negli altri paesi. Dunque, se si vuole votare contro le politiche dello status quo, non si hanno alternative a votare per Syriza, o chi per lui. In secondo luogo, in questo momento in Europa il sostegno per le istituzioni internazionali significa, di fatto, sostegno per l’attuale miscela politica, proprio come, essendo internazionalisti nel periodo tra le due guerre, significava sostegno all’oro.” Anche Dani Rodrik [22]scrive alcune cose del tutto plausibili per un disastro globale. Sullo stesso tema, l’articolo “L’Ungheria plaude ad Horthy, l’alleato di Hitler, ed il Primo Ministro Orban non ferma l’odio.” Ma, si ricordi, il grande problema è che l’opinione pubblica non sta mostrando particolare riguardo nei confronti delle classi dirigenti.

|

June 14, 2012, 3:06 pm

Irish Job CutsBy Paul KrugmanFor my own purposes, I wanted to mark down some data from here. Public employment over time:

That’s 28,000 jobs cut since late 2008, the equivalent, scaled by population, of 1.9 million layoffs here. And they say Ireland hasn’t really had austerity.

|

14 giugno 2012

Tagli al lavoro in Irlanda. di Paul Krugman Per mio conto, avevo bisogno di prender nota di alcuni dati da questa fonte [23]. L’occupazione del settore pubblico nel corso del tempo:

A far data dal 2008, questo significa un taglio di posti di lavoro di 28.000 unità, l’equivalente, in rapporto alla popolazione, di 1 milione e 900 mila licenziamenti qua da noi. E dicono che l’Irlanda non ha avuto una effettiva austerità.

|

June 15, 2012, 9:31 am

Still A Phantom MenaceBy Paul Krugman The policy response to financial crisis has, in effect, given us a great natural experiment in macroeconomics — an experiment that can and should be viewed as a test of two views of the economy. One view — which includes both freshwater macro and much of what Austrians say — is in effect classical macro as Keynes described it, in which the economy is always constrained by supply. The other is a more or less Keynesian view in which a depressed economy is constrained by demand, not supply. These two views had strong implications on three fronts. One was interest rates: would large budget deficits drive rates up, as a classical view implied, or would they do no such thing under depression conditions? A second was the effects of austerity (which has been much larger than the weak efforts at stimulus, and therefore provides the real test); would austerity policies release resources to the private sector, as per the classical view, or lead to economic contraction? Finally, a third implication involved inflation: would large increases in the monetary base produce soaring inflation, again as classicists of all kinds claimed, or do no such thing under depression conditions?

You know how things have gone on the interest rate and austerity fronts. Let’s do an update on inflation. Early last year the inflationistas were yelling a lot; commodity prices had jumped, and they were shouting that high inflation was just around the corner, with much talk of debasing the currency and all that. A couple of further points. One refuge of some of the inflationistas has been to claim that the feds are cooking the data, that true inflation is much higher than reported. You can take those claims apart in detail, but a simpler answer may be just to look at independent inflation measures, like MIT’s Billion Prices Index:

No hint of book-cooking there. One other thing that has become clear is the usefulness of the concept of core inflation. The measures we have are imperfect reflections of the Platonic ideal; still, keeping your eye on core inflation has been a much better strategy than following the ups and downs of the headline rate:

To be fair, I and other have been surprised by the stubborn persistence of low core inflation; if you’d asked me three years ago, I would have predicted slight deflation by now. My current interpretation is that downward nominal wage rigidity is a bigger issue than we realized. But this is a relatively small failure of prediction compared with the dire forecasts of soaring interest and inflation rates. Finally, I just want to flag this for the record: Regardless of what the triumphant Keynesians would have you believe, my analysis continues to be that the current combination of monetary and fiscal stimulus is driving us toward disaster. Instead of a real recovery, the US will experience an inflationary depression. Europe, on the other hand, will suffer much less, precisely because it was not seduced by the short-term appeal of stimulus. Yep.

|

15 giugno 2012.

Ancora un pericolo fantasma. di Paul Krugman La risposta della politica alla crisi finanziaria ci ha fornito, in effetti, una grande esperimento dal vero di teoria economica – un esperimento che può (e dovrebbe) essere considerato come un test di due diversi punti di vista sull’economia. Un punto di vista – che comprende sia la teoria economica dell’ “acqua dolce” che gran parte di quello che affermano gli “Austriaci” [24] – è in effetti la teoria economica classica come Keynes l’aveva descritta, nella quale l’economia è sempre limitata dall’offerta. L’altro è più o meno il punto di vista keynesiano, per il quale una economia depressa è limitata dalla domanda, non dall’offerta. Questi due punti di vista hanno avuto forti implicazioni su tre fronti. Un primo è stato quello dei tassi di interesse: i deficit di bilancio avrebbero spinto in alto i tassi, come è implicito nel punto di vista classico, oppure non avrebbero fatto niente del genere in condizioni di depressione? Un secondo sono stati gli effetti dell’austerità (che sono stati assai più estesi dei deboli sforzi di sostegno, e di conseguenza forniscono il test effettivo); le politiche dell’austerità avrebbero liberato risorse per il settore privato, come secondo il punto di vista classico, oppure avrebbero portato ad una stretta economica? Infine, una terza implicazione ha riguardato l’inflazione: ampi incrementi della base monetaria avrebbero portato l’inflazione alle stelle, ancora come sostenuti dai ‘classicisti’ di tutte le specie, oppure non avrebbero fatto niente del genere in condizioni di depressione? Sapete come sono andate le cose sui fronti del tasso di interesse e dell’austerità. Aggiorniamo i dati sull’inflazione. Agli inizi dell’anno gli ‘inflazionisti’ strepitarono assai; i prezzi delle materie prime avevano fatto un salto, ed essi sostenevano a gran voce che l’alta inflazione era proprio dietro l’angolo, con un gran parlare di svalutazione del dollaro e tutto il resto. Ehilà! (un link con “Also sprach Analist”, che è il sito web di Global Finance and Economics, con molti dati sull’economia cinese) [25]. Un paio di aspetti ulteriori. Un rifugio di alcuni ‘inflazionisti’ è stata la pretesa che il Governo federale avesse manipolato i dati, che l’inflazione effettiva fosse molto superiore di quanto riportato. Quelle tesi possono essere smontate nei dettagli, ma una risposta più rapida può semplicemente riferirsi alle stime imparziali di inflazione, queli quelle del Billion Prices Index del MIT:

Qua non c’è nessun segno di manipolazione dei dati [26]. Un’altra cosa che è diventata chiara è l’utilità del concetto di “inflazione sostanziale” [27]. I dati che abbiamo sono come riflessi imperfetti dell’ideale platonico; anche in questo caso, concentrarsi sulla inflazione sostanziale è stata una strategia assai migliore che non inseguire gli alti e bassi delle inflazione cosiddetta ‘complessiva’:

Ad essere onesti, io ed altri siamo rimasti sorpresi dalla ostinata persistenza di una bassa inflazione sostanziale; se mi fosse stato chiesto tre anni fa, avrei previsto una leggere deflazione a questo punto. La mia attuale interpretazione è che la rigidità verso il basso dei salari nominali è il più importante tema che abbiamo messo a fuoco. Ma è un difetto di previsione relativamente modesto al confronto con le terribili previsioni di impennate nei tassi di inflazione e di interesse. Infine, voglio solo segnalare questa affermazione [28] solo per memoria: “A prescindere da quello che il trionfante keynesismo vorrebbe farvi credere, la mia analisi continua ad essere che la attuale combinazione di stimoli monetari e di spesa pubblica ci sta portando verso il disastro. Invece di una ripresa effettiva, gli Stati Uniti conosceranno una depressione inflazionistica. L’Europa, d’altra parte, soffrirà molto di meno, principalmente perché non sarà stata sedotta dal fascino dello stimolo a breve termine.” Proprio così !

|

June 15, 2012, 5:54 pm

Wealth DestructionBy Paul KrugmanI haven’t weighed in on the Survey of Consumer Finances, which shows a sharp decline in net worth and real income between 2007 and 2010. I guess the basic response should be “Well, duh” — that’s what happens when you have a massive housing bust and a severe economic slump. But I gather that some of the usual suspects are trying to claim that this is all President Obama’s fault. I’d say I was surprised, except that the total unscrupulousness of this crew is by now something to take for granted. Anyway, to make a not terribly original point, the SCF is useful because it gives us information on the distribution of net worth, not just its level. When it comes to level, we have another and more timely source, the Fed’s flow of funds data. And here’s what real net worth of households per capita looks like:

To say the obvious, the plunge in net worth took place under the previous administration; it bottomed out just two months after Obama took office, which makes it hard to claim that it was his fault. The chart also illustrates just how much bigger the housing bust was than the tech bust of the early Bush years, which is why conventional monetary policy wasn’t enough to cope — and why we needed rising government employment and spending on goods and services, not the unprecedented austerity we actually got. Finally, wealth growth during the Clinton years looks as if it was mainly real, with only a moderate bubble component; wealth growth in the Bush years was all bubble.

|

15 giugno 2012.

Distruzione di ricchezza di Paul Krugman Non sono ancora intervenuto sul Rapporto sulle Finanze del Consumatore, che mostra un brusco calo nel patrimonio netto [29] e nel reddito reale tra il 2007 ed il 2011. Suppongo che fondamentalmente la risposta dovrebbe essere “Ebbene, ma va !” – vale a dire che è quello che accade quando si ha un vasto crollo immobiliare ed una grave flessione dell’economia. Ma mi accorgo che alcuni dei soliti sospetti stanno cercando di sostenere che sia tutta responsabilità del Presidente Obama. Dovrei dire che ne sono stato sorpreso, se non fosse per il fatto che la totale mancanza di scrupolo di quella combriccola è ormai qualcosa da mettere nel conto. In ogni modo, per indicare un aspetto non sensazionale, il “Rapporto” è utile perché ci offre informazioni sulla distribuzione del patrimonio netto, non solo sul suo livello. Quando si arriva al livello, abbiamo un’altra fonte più aggiornata, i dati della Fed sui flussi di finanziamento. Ed ecco come appaiono i dati procapite sul patrimonio reale netto delle famiglie:

Per dire un’ovvietà, il crollo del patrimonio netto prese piede nel corso della precedente amministrazione; esso toccò il fondo due mesi dopo che Obama entrasse in carica, il che rende difficile la pretesa di una sua colpa.

La tabella illustra anche come fu proprio più grande il crollo immobiliare rispetto al crollo nel settore tecnologico degli anni di Bush, che è la ragione per la quale la politica monetaria convenzionale non fu sufficiente a sostenerlo – e per la quale avevamo bisogno di una crescita dell’occupazione pubblica e della spesa pubblica su beni e servizi, non della inusitata austerità che in effetti abbiamo avuto. Infine, la crescita della ricchezza durante gli anni di Clinton sembra essere stata principalmente reale, con una componente derivante dalla bolla solo modesta; la crescita della ricchezza negli anni di Bush fu tutta una bolla.

|

June 15, 2012, 6:09 pm

Crony KeynesianismBy Paul KrugmanGeorge Osborne, the architect of Britain’s austerity policies, has just done an about face (without, of course, admitting it). Jonathan Portes has the goods: he points out that the assumptions under which the UK government’s new policy of subsidizing private investment — including infrastructure investment! — through loan guarantees makes sense are exactly the same assumptions under which debt-financed government spending on, say, infrastructure makes sense. So why funnel the money to private corporations via loan guarantees rather than simply doing the obvious and restoring the huge cuts that have recently taken place in public investment? One answer, of course, would be that doing that would be an implicit admission that the Cameron government has just wasted two years doing exactly the wrong thing. It has, of course, and apparently realizes its mistake; but presumably the government hopes that privatizing the process will confuse enough people that it can escape blame. But let’s also note that funneling funds through the private sector offers an opportunity to lavish favors on friends. Now, to be fair, so does government contracting; but that’s a familiar enterprise, with well-established rules and safeguards in place. This will be something new, which may make it possible to slip in some big giveaways that nobody notices. So as you can see from the title of this post, it sounds to me as if Osborne has come up with a new wrinkle in policy that I hereby dub Crony Keynesianism — doing policies whose logic calls for government spending, but take the form instead of incentives to favored private-sector interests. From a macro point of view, even crony Keynesianism is better than continued destructive austerity. But we should be aware how basically strange it is, and how subject to abuse.

|

15 giugno 2012.

Keynesismo clientelare di Paul Krugman George Osborne, l’architetto delle politiche di austerità britanniche, ha appena fatto una inversione di rotta (naturalmente, senza ammetterlo). Jonathan Portes ha tutti gli elementi: egli mette in evidenza che le assunzioni per le quali la nuova politica del Governo britannico di sovvenzionamento dell’investimento privato – compresi gli investimenti in infrastrutture – tramite prestiti garantiti ha un senso, sono esattamente le stesse assunzioni per le quali avrebbe senso la spesa pubblica statale finanziata col ricorso al debito, ad esempio per le infrastrutture. Per quale ragione, dunque, far transitare denaro alle imprese private attraverso garanzie sui prestiti piuttosto che fare semplicemente la cosa più naturale e tornare indietro rispetto agli ampi tagli che recentemente hanno avuto luogo nell’investimento pubblico? Senza dubbio, un risposta può essere che facendo in quel modo sarebbe una implicita ammissione che il Governo Cameron ha semplicemente sprecato due anni nel fare precisamente le cose sbagliate. L’ha fatto, senza alcun dubbio, e in apparenza comprende il proprio errore; ma presumibilmente il Governo spera che la privatizzazione della procedura confonderà in tal modo la gente da consentirgli di sfuggire alle proprie responsabilità. Ma consentitemi di notare che facendo transitare i finanziamenti attraverso il settore privato si offre una opportunità di colmare di favori gli amici. Ora, ad essere onesti, così funzionano i contratti pubblici; ma si tratta di un esercizio consueto, con ben stabilite regole e salvaguardie in funzione. Questo sarà qualcosa di nuovo, il che potrà rendere possibile allungare qualche cospicuo omaggio del quale nessuno di accorga. Come vi siete resi conto dal titolo di questo post, il tutto mi fa l’effetto come se Osborne se ne stesse venendo fuori con un trucchetto in politica che in questo caso vorrei definire come Keynesismo Clientelare – fare politiche la cui logica richiama alla spesa pubblica, ma che prendono piuttosto la forma di incentivi per favorire interessi del settore privato. Da un punto di vista macroeconomico, persino un keynesismo clientelare è meglio di una prolungata distruttiva austerità. Ma dovremmo essere consapevoli di quanto sia fondamentalmente strano, e di come sia soggetto ad abusi.

|

June 16, 2012, 11:07 am

Death ThroesMy colleague David Brooks tells us that Republicans see the economic crisis as showing that the welfare state is in its “death throes”. And it’s true — that is what they think, or claim to think. And I understand why that’s what they want to think. But the fact that they think this is a testimony to the ability of people to see what they want to see, in the teeth of the evidence. I mean, how do we measure the size of the welfare state? It’s not a perfect measure, but the OECD calculation of the share of government social expenditure in GDP (pdf) is a reasonable proxy. Here’s what it looks like for selected European countries:

If you look at these data and see them as evidence of the welfare state in its death throes, well, you’re saying a lot about yourself and nothing about reality.

|

16 giugno 2012.

Spasimi mortali. Il mio collega David Brooks ci racconta che I Repubblicani vedono le crisi economica come se lo Stato Assistenziale fosse ai suoi “spasimi mortali”. Ed è vero – è quello che credono, o sostengono di credere. E posso capire perché quello sia quanto vogliono pensare. Ma il fatto che lo pensino è una dimostrazione della attitudine delle persone a vedere quello che vogliono vedere, a dispetto di ogni prova. Intendo dire, come si misura l’ampiezza di uno Stato assistenziale? Non c’è un metro di misura indiscutibile, ma il calcolo dell’OCSE sulla quota della spesa sociale pubblica sul PIL (disponibile in pdf) è un ragionevole indicatore. Ed ecco quello che appare per questi prescelti paesi europei:

Se guardate a questi dati e li vedete come prove degli spasimi mortali degli stati assistenziali, ebbene, vuol dire che state parlando di voi stessi e niente affatto della realtà. |

| July 5, 2012ECB Death Wish

Can the euro be saved? It’s not easy. I think of the euro problem as involving three layers: troubled banks, overlaid on troubled sovereign debt, overlaid on a deep problem of competitiveness created by runaway capital flows between 2000 and 2007. Saving the thing requires credible bank rescue, sufficient intervention in Spanish and Italian bonds to keep yields manageable, and high enough inflation in Germany that the south doesn’t face an impossible need for deflation. I don’t expect Europe to accept the whole program all at once. But just to keep the crisis from exploding, we need enough movement from policy makers to give hope that a solution is coming, and reassure markets. So what did the ECB do today? The minimal amount. Even in Frankfurt I guess they realized that not cutting rates at all would have meant full-blown crisis right away; but there was no effort to get ahead of the curve, no message about more to come. And sure enough, bond yields are moving back into meltdown territory. The euro could be saved. I’m really doubting whether it will.

|

5 luglio 2012Il desiderio di morte della BCE

Può essere salvato l’euro? Non è facile. Io penso al problema dell’euro come coinvolgesse tre livelli: le banche in difficoltà, sopra di esse i debiti sovrani in difficoltà, sopra di essi un profondo problema di competitività creato dai flussi di capitali fuori controllo tra il 2000 ed il 2007. Per salvare la situazione occorre un credibile salvataggio delle banche, un adeguato intervento sui bonds italiani e spagnoli per rendere i loro rendimenti gestibili, ed una inflazione in Germania sufficientemente elevata, tale che il sud non debba misurarsi con una necessità irrealizzabile di deflazione. Non mi aspetto che l’Europa faccia suo l’intero programma tutto in una volta. Ma solo per evitare che la crisi esploda, abbiamo bisogno di mosse adeguate da parte dei soggetti politici, in modo tale da dare la speranza di una soluzione in arrivo, da rassicurare i mercati. Così, cosa ha fatto oggi la BCE? Il minimo. Suppongo che persino a Francoforte abbiano compreso che non tagliare affatto i tassi avrebbe significato una immediata crisi devastante; ma non c’è stato alcuno sforzo di andare oltre, alcun messaggio di su qualcos’altro in arrivo. E, come è evidente, i rendimenti del bonds stanno tornando in territorio da collasso. L’euro potrebbe essere salvato. In effetti, dubito che lo vogliano.

|

| July 7, 2012ECB Death Wish, Continued

At the end of last week, Spanish 10-year bond yields were close to 7 percent — actually higher than they were last fall, when the ECB stepped in with its big LTRO lending program, a program that bought time that European leaders proceeded to waste:

The Spanish government is, understandably, sounding a bit desperate: Spanish Prime Minister Mariano Rajoy said euro-zone countries must urgently implement decisions including government bond purchases agreed to in June as the country can’t finance its deficit under current conditions. And the European Central Bank, which is the only entity really in a position to do what’s necessary, is, well: The ECB lowered its benchmark rate to a record low 0.75 percent on July 5, disappointing investors who had predicted it might restart its government-bond buying program to ease stress on Spain and Italy. The central bank will only buy government debt if it considers it necessary to keep inflation on track, Benoit Coeure, an executive board member, said yesterday. “If the governments decide to do it they should go ahead,” Coeure told a meeting of the Circle of Economists. “That doesn’t mean the ECB can’t buy Italian and Spanish debt on the market, but they’ll do it if it needs to for reasons of monetary policy and not otherwise.” No sense of urgency. Amazing.The odds of euro crackup are rising by the day.

|

7 luglio 2012Desiderio di morte della BCE, prosecuzione.

Alla fine della scorsa settimana, il rendimento dei bonds decennali spagnoli era prossimo al 7 per cento – effettivamente più alto di quanto non fosse lo scorso autunno, quando la BCE intervenne col suo grande programma di prestito che guadagnò il tempo ancora una volta sprecato dai dirigenti europei: