Blog di Krugman

La regola di Taylor e la “bolla” dei bonds (per esperti) (22 Agosto 2010, in connessione al post precedente)

August 22, 2010, 5:02 pm

The Taylor Rule And The “Bond Bubble” (Wonkish)

Here’s a thought for all those insisting that there’s a bond bubble: how unreasonable are current long-term interest rates given current macroeconomic forecasts? I mean, at this point almost everyone expects unemployment to stay high for years to come, and there’s every reason to expect low or even negative inflation for a long time too. Shouldn’t that imply that the Fed will keep short-term rates near zero for a long time? And shouldn’t that, in turn, mean that a low long-term rate is justified too?

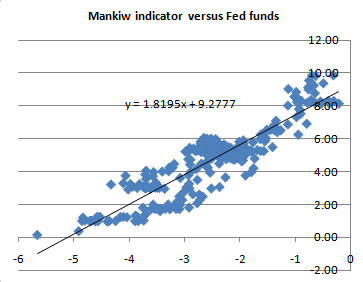

So I decided to do a little exercise: what 10-year interest rate would make sense given the CBO projection of unemployment and inflation over the next decade? (CBO also makes interest rate projections — but you’ll see in a minute why I want to roll my own.) What we need, first of all, is a Taylor rule. I decided to use the simplified Mankiw rule, which puts the same coefficient on core CPI inflation and unemployment. That is, it says that the Fed funds rate is a linear function of core CPI inflation minus the unemployment rate. Here’s what a scatterplot for 1988-2008 looks like:

Right now, the Mankiw indicator is -8.5 — core inflation at about 1, unemployment at 9.5. As you can see, that implies a majorly negative interest rate; what we actually get is zero.

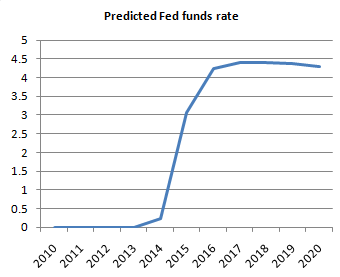

Now, take the CBO projection, which calls for unemployment to fall very slowly, and core inflation to stay low for quite a while too. Here’s what it implies for the Fed funds rate, taking the zero lower bound into account:

That’s right: four years of near-zero short-term interest rates. Does a 10-year rate of 2.6 percent still sound so unreasonable? And bear in mind that I’m not using some doomsayer’s forecast; I’m using the staid folks at the CBO.

And just for the heck of it, I asked what interest rate on a 10-year security would yield the same present value as investing in short-term debt at the predicted rates, and rolling it over each year. (Actually, I cheated slightly, because I was getting tired; I considered a bond in which there are no payments along the way, just repayment of accumulated interest and principal in year 10; but I’m pretty sure it doesn’t make much difference).

And the implied interest rate was … 2.6 percent.

Here’s what I think is going on: aside from the obviously intense desire of some of the bond bubble folks to see a fiscal crisis — they’ve been planning for it, and they’re not going to take no for an answer — my sense is that a lot of people just can’t bring themselves to face the reality that we’re likely to be in a zero-interest world for a long time. They just keep assuming that the Fed is going to raise rates soon, even though there is absolutely nothing about the macro situation that would justify such a rate increase.

But once again: if you take standard economic forecasts seriously, they point to near-zero short-term rates for a very long time, which in turn justifies low longer-term rates.

Remember Japan.

22 agosto 2010

La regola di Taylor e la “bolla” dei bonds (per esperti)

Ecco una riflessione per tutti coloro che sostengono che c’è una bolla dei bonds: quanto sono irragionevoli i tassi di interesse a lungo termine, considerate le attuali previsioni macroeconomiche? Voglio dire: a questo punto quasi tutti si aspettano che la disoccupazione resti elevata negli anni a venire, e ci sono tutte le ragioni per aspettarsi una inflazione bassa o persino negativa per molto tempo. Questo non dovrebbe implicare che la Fed mantenga prossimi allo zero i tassi di interesse a breve per un lungo periodo? E questo non dovrebbe comportare che un basso tasso nel lungo termine sia anch’esso giustificato?

Così ho deciso di fare un piccolo esercizio: quali sarebbero i tassi di interesse decennali sensati, considerate le previsioni di disoccupazione e di inflazione del CBO [1] nel prossimo decennio? (il CBO fa anche previsioni sui tassi di interesse – ma vedrete tra poco per quale ragione voglio svolgerle per mio conto). Ciò di cui abbiamo bisogno, prima di tutto, è una regola di Taylor. Io ho deciso di usare la semplificata regola di Mankiw’ [2], che utilizza lo stesso coefficiente sull’inflazione sostanziale [3]secondo l’Indice dei Prezzi al Consumo e sulla disoccupazione. Ovvero, essa ci dice che il tasso dei finanziamenti Fed è una funzione lineare della “inflazione sostanziale” (secondo il CPI), sottratto il tasso di disoccupazione. Ecco cosa viene fuori da un grafico a dispersione [4] relativo al periodo 1988-2008:

In questo momento, l’indicatore di Mankiw è – 8,5 – l’inflazione sostanziale è circa all’1 per cento, la disoccupazione al 9,5. Come potete notare, questo implica un tasso di interesse ancora più negativo; quello che abbiamo oggi è pari a zero.

Ora, si prenda la previsione del CBO, che ipotizza che la disoccupazione cali molto lentamente, e l’inflazione sostanziale resti bassa ancora per un certo periodo. Ecco cosa ciò implica per il tasso dei finanziamenti della Fed, mettendo nel conto il limite inferiore di zero:

E’ corretto: quattro anni di tassi di interesse a breve termine vicini allo zero. Vi pare ancora così irragionevole un tasso di interesse del 2,6 per cento sulle obbligazioni decennali [5]? E tenete a mente che non sto usando qualche previsione di profeti di sciagure; utilizzo i dati degli individui seriosi del CBO.

E proprio per togliermi lo sfizio, mi sono chiesto quale tasso di interesse su un titolo decennale produrrebbe lo stesso valore attuale una volta investito in obbligazioni sul debito a breve termine ai tassi previsti, e facendolo girare ogni anno (in effetti, ho un po’ imbrogliato, perché stavo diventando stanco; ho considerato un’obbligazione nella quale non ci fosse alcun rimborso durante la sua durata, solo il rimborso dell’interesse accumulato e del capitale in dieci anni; ma sono abbastanza sicuro che non faccia molta differenza).

E il tasso di interesse relativo è stato …. 2,6 per cento.

Ecco quello che io credo stia accadendo: a parte il comprensibilmente intenso desiderio di qualche individuo della bolla delle obbligazioni a vedere una crisi finanziaria – essi l’hanno messa in programma, e non sono intenzionati a rinunciarvi per una risposta – la mia sensazione è che le persone non intendono mettersi di fronte alla realtà secondo la quale probabilmente resteremo in un mondo a tassi di interesse zero per un lungo periodo. Semplicemente essi continuano a dare per scontato che la Fed sia prossima ad alzare i tassi di interesse, anche se non c’è assolutamente niente della situazione macro che giustificherebbe una tale crescita del tasso.

Ma, ancora una volta: se prendete sul serio le normali previsioni economiche, esse indicano tassi a breve termine prossimi allo zero per un periodo abbastanza lungo, il che a sua volta giustifica tassi bassi nel più lungo termine.

Ricordatevi del Giappone.

[1] Il Congressional Budget Office è un Comitato (“nonpartisan”, è scritto nella sua ‘homepage’) del Congresso degli Stati Uniti, che fornisce studi, ricerche e, in particolare, simulazioni sugli effetti delle proposte legislative e programmatiche dei congressisti americani. Non è “amato” nello stesso modo da tutti, ma è abbastanza rispettato o almeno temuto da tutti.

[2] Mankiw è un economista statunitense. Ha frequentemente collaborato con amministrazioni repubblicane ed è ancora oggi noto come consulente di Romney, anche se con una certa autonomia di pensiero rispetto alle posizioni più bizzarre dei Repubblicani odierni.

[3] A proposito di “headline inflation” e di “core inflation” vedi al termine le Note sulla Traduzione.

[4] Sulle ordinate si trovano i vari dati – relativi al periodo 1988/2008 – della disoccupazione, mentre sulle ascisse si trova i dati relativi alla differenza tra tassi di disoccupazione ed inflazione sostanziale.

[5] E’ chiaro il senso: la proiezione comporta – al fine di ottenere un solo rendimento decennale del 2,6 % – una salita abbastanza vertiginosa tra il 2014 ed il 2016. Dunque, non c’è alcun pessimismo (a seconda dei punti di vista …) nel prevedere rendimenti così bassi anche sul decennio, semmai …

By mm

E' possibile commentare l'articolo nell'area "Commenti del Mese"