Altri Economisti » Blog di Krugman » Selezione del Mese

Manuale sulle crisi finanziarie, parte seconda. Sulle risposte politiche e sul punto a cui siamo. Di Paul Krugman (dal blog di Krugman, 20 aprile 2025)

Apr. 20, 2025

A Primer on Financial Crises, Part II. On policy responses, and where we are

Paul Krugman

Last week I posted Part I of a primer on financial crises. Although the post was motivated by the wild market action after Donald Trump unveiled his Rose Garden tariffs, it was getting too long, so I promised to address current events today. To be honest, I was also hoping that the situation would become clearer after a week.

It hasn’t. We seem to have stepped back a bit from the ledge, largely because Trump scrapped his original tariff plan and replaced it with something markets perceived — wrongly — as less extreme. But things remain deeply unsettled.

Rather than wait for a resolution that may be a long time coming, however, let me continue the primer by talking about how policy interventions can sometimes act as circuit breakers that help avoid financial crisis. I’ll follow that with an attempt to make sense of where we are now and discuss what the future may hold.

Policy interventions in financial crises

Asset prices sometimes fall. Sometimes they fall spectacularly. One example is the epic NASDAQ decline of the early 2000s, in which investors finally realized that tech profits would never be high enough to justify the sky-high valuations of tech stocks. Should policymakers have intervened? The answer is a resounding “no”: policy intervention can’t and shouldn’t prop up asset valuations that fundamentally don’t make sense. There wasn’t anything the Fed or the Treasury could or should have done to keep stock prices near their 2000 peak.

However, a financial crisis is a different matter. The defining feature of a financial crisis, as opposed to a mere fall in asset prices, is its self-reinforcing nature: People are dumping assets because other people are dumping assets. For example, the market meltdown of 2008, which was the functional equivalent of a bank run, was a financial crisis. When people are dumping assets simply because other people are dumping assets, policymakers can and should intervene to break the vicious cycle — for example, by publicly buying or promising to buy the distressed assets.

Last week I distinguished between two kinds of financial crisis. Liquidity crises, epitomized by bank runs, involve a scramble for cash. Balance sheet crises take place when plunging asset prices force investors to sell, driving prices even lower and inducing more selling. In both cases policy intervention can make all the difference, ending the crisis before too much damage is done.

Liquidity crises have often been contained by central banks — the Federal Reserve and its counterparts abroad — that either lend money to banks and bank-like institutions or buy their assets at full price, thereby assuring depositors that they will be able to get their cash out.

In fact, that was the main role originally envisaged for the Federal Reserve, founded in 1913. Back then financial crises were generally referred to as “panics,” and were countered, if at all, with ad hoc private interventions. But J.P. Morgan isn’t always there when you need him. So the Fed was established largely to lend money to cash-strapped banks during panics, with macroeconomic policy (a term that wouldn’t be invented until 1946) something of an afterthought. And acting as the “lender of last resort” remains one of the Fed’s crucial roles.

Most recently, the United States teetered on the brink of a severe liquidity crisis in March 2020. Investors, shocked by the realization that Covid-19 would massively disrupt the economy, were dumping everything, even Treasuries — U.S. government debt — then regarded as the ultimate safe asset. (Thanks to Trump, that status is now in question.) For a few days financial markets basically stopped functioning.

Then the Federal Reserve rode to the rescue, creating an alphabet soup of new lending programs to back banks, businesses and local governments even as it stepped in to buy hundreds of billions of dollars’ worth of Treasuries. The purpose, as Adam Tooze wrote, was to “extend a huge overdraft facility” to the economy, reassuring frightened investors so that they would stop frantically demanding cash.

The intervention succeeded. By the end of March the Treasury market had returned to normal, and within a few months markets in general were on the upswing.

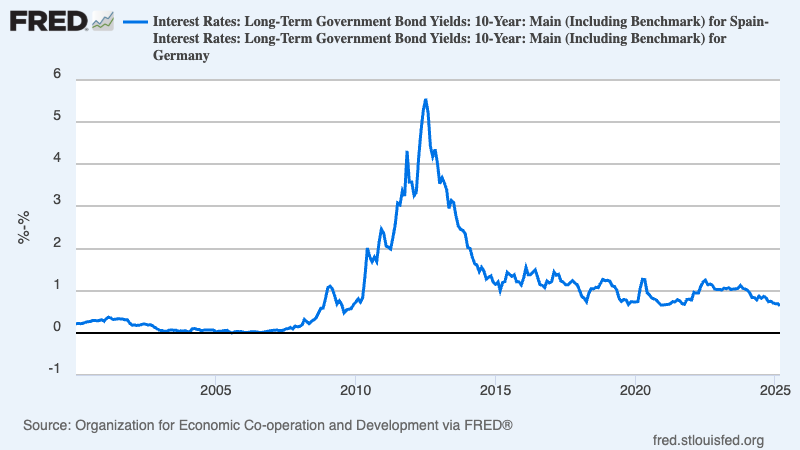

Sometimes the mere promise that the authorities will step in if necessary is enough to end a financial crisis. Last week I mentioned that the euro crisis of the early 2010s, widely viewed as a solvency crisis, turned out to be mainly a liquidity crisis: lenders feared that southern European nations would be forced into default by lack of cash, and the collapse of lending was causing the cash shortage. Mario Draghi’s June 2012 statement that the European Central Bank would do “whatever it takes” was perceived as an assurance that the ECB was ready to buy troubled governments’ bonds, and that perception quickly ended the crisis without the need for any actual bond purchases. Here’s the spread between Spanish and German bonds:

Public intervention can also help contain balance sheet crises. As I explained last week, the Liz Truss/head of lettuce crisis of 2022 was largely driven by British pension funds, which were forced by falling prices of gilts — long-term government bonds — to sell gilts themselves, driving prices down further. The Bank of England, the UK’s equivalent of the Fed, eventually intervened, buying large quantities of gilts, and the crisis abated.

As I’ll explain below, Donald Trump’s announcement on April 9 that he was pausing many of the tariff hikes he had proclaimed a week earlier was in a way a kind of crisis-limiting intervention and explains how we (temporarily) stepped back from edge.

But if policy intervention can contain financial crises, why do such crises sometimes spiral out of control? In particular, why did policymakers allow the 2008 crisis to snowball, becoming so severe that it ultimately caused years of high unemployment?

The answer is that, in 2008, key policymakers were initially unwilling to intervene for ideological reasons. Lehman Brothers begged for help as it was caught in a vicious vortex of selling and falling asset prices, yet was allowed to fail. The Wall Street Journal’s editorial page initially praised the decision, declaring that:

“the government had to draw a line somewhere or it would have become the financier of first resort for every company hoping to buy a troubled firm. Especially with the Fed discount window now wide open to many more financial institutions, and to many kinds of collateral, Treasury Secretary Hank Paulson’s refusal to blink won’t get any second guessing from us. If Lehman is able to liquidate without a panic, and especially if its derivative contracts can be safely undone, the benefits would include the reassertion of “moral hazard” on Wall Street.”

Many policymakers similarly opposed any kind of bailout. One was Kevin Warsh, then a member of the Federal Reserve Board. Warsh was touted as a possible Fed chair in 2017 and his name is once again being floated by the Trump camp as a replacement for Jerome Powell. As a devastating profile by Matt O’Brien explained, Warsh, whose “specialty was seeing inflation risks that didn’t exist,” downplayed banking risks before Lehman failed and remained obsessed with inflation even afterwards.

You have to wonder both what would have happened if Warsh, who has become a Trump loyalist, had been Fed chair in 2020 and what might happen if he replaces Powell any time soon. Which brings me to recent events.

The April storm

On April 2nd Trump shocked the world by announcing that he was imposing very high tariffs on just about every nation America trades with. When Trump took office the average U.S. tariff rate was only about 3 percent. In one fell swoop he pushed it above 20 percent, higher than it was after the Smoot-Hawley tariff of 1930.

It made sense that such a drastic change in trade policy would cause turmoil in financial markets. But the specifics of market reaction were peculiar.

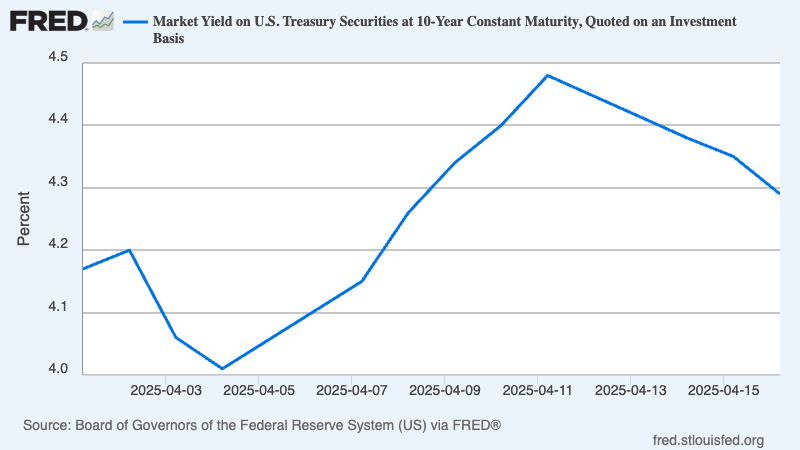

First, interest rates on U.S. government debt rose. This was peculiar because normally the increased likelihood of a recession (caused by the higher tariffs) will cause interest rates on US government debt to fall. Moreover, U.S. interest rates have historically fallen in uncertain times as global investors seek a safe haven. Instead, they rose:

Second, economists normally expect that tariffs, which lead to a reduction in imports and hence a reduced supply of dollars to the foreign exchange market, will cause the dollar to rise against other currencies. Rising U.S. interest rates should also have boosted the dollar. Instead, it fell sharply:

The combination of rising interest rates and a falling currency isn’t normal for the United States. It is, however, something we often see in emerging markets that lose the confidence of international investors, who pull their money out. So one interpretation of market behavior after April 2 is that Trump has managed to convince the world that America is a risky place to put your money.

It’s unprecedented to see what looks like capital flight from the United States. But capital flight from an America now seen as untrustworthy, while shocking, doesn’t meet the definition of a financial crisis. Like the early 2000s decline in the NASDAQ, it’s just markets recognizing reality. But is that the whole story?

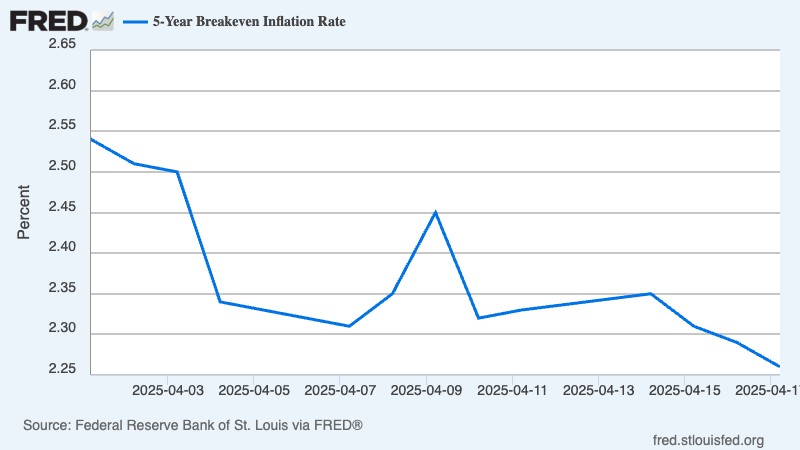

I don’t think so. For in addition to rising yields on Treasuries and a falling dollar, we’ve also seen interest rates on relatively risky or thinly traded assets, like high-yield corporate bonds, shoot up. I was especially struck by the fact that interest rates on bonds that are protected against inflation — bonds that are much less widely traded than ordinary bonds — rose so much that the spread between these bonds and regular bonds, often seen as a market forecast of inflation, went down:

This was peculiar, because the giant rise in tariffs will surely lead to higher, not lower inflation. But that spread plunged during the 2008 crisis and again in 2020, so it suggested that we may be in the early stages of another financial crisis.

If we are looking at an incipient financial crisis, what’s the mechanism? As best I can tell, we’re looking at a potential balance sheet crisis focused on hedge funds, which own large quantities of risky assets. Like Lehman in 2008, these funds are highly leveraged — that is, most of their assets were purchased with debt. Although highly leveraged, they also have to put up some of their own money as collateral to back their trades. When uncertainty soars, as it has under Trump, these highly-leveraged hedge funds need to reduce their exposure to market volatility by selling assets. This drives the prices of assets on their balance sheet down, which in turn requires that they sell even more assets to further reduce their exposure.

By April 9, a week after the initial tariff announcement, market indicators were starting to look quite alarming. A full-on financial crisis seemed quite possible.

But then the Trump administration in effect intervened to limit the damage. It didn’t lend money to hedge funds or buy troubled assets. But on April 9 Trump drastically changed his tariff plan, reportedly at the urging of his Treasury and Commerce secretaries, who were worried about the markets.

Economists who did the math on the new tariff plan didn’t consider it much if any better than the old plan, but investors saw it as a step toward sanity, and its initial effect was similar to that of a financial rescue operation. Markets didn’t go back to normal, and the dollar didn’t recover at all, but indicators of financial stress partially receded.

It’s not at all safe to assume that this is the end of the story. Details about how policy changed are terrifying rather than reassuring. Apparently Scott Bessent and Howard Lutnick persuaded Trump to change his policy by marching into the Oval Office while Peter Navarro, his tariff czar, was in another meeting. It’s easy to imagine the financial crisis coming back to a boil, and hard to trust that the crisis would be handled well.

As I said at the beginning, the outlook remains unclear. But even if Trump officials have managed to head off the full-on financial crisis that seemed all too possible 10 days ago, we still face a combination of destructive tariffs and a major loss of investor confidence in America. Not to mention foreign retaliation to those tariffs, completely irresponsible tax cuts, and general chaos in governing. I don’t think markets have fully internalized how bad it may get.

And we still have three years and nine months to go.

Manuale sulle crisi finanziarie, parte seconda. Sulle risposte politiche e sul punto a cui siamo.

Di Paul Krugman

La scorsa settimana ho pubblicato la prima parte di un manualetto sulle crisi finanziarie. Sebbene il post fosse motivato dai movimenti agitati del mercato dopo che Trump aveva svelato le sue tariffe del Rose Garden, esso stava diventando troppo lungo, così ho promesso di affrontare oggi gli eventi attuali. Ad essere onesto, speravo anche che la situazione diventasse più chiara dopo una settimana.

Così non è stato. Pare che ci siamo allontanati un po’ dagli scogli, in buona parte perché Trump ha rottamato il suo piano originario sulle tariffe e l’ha sostituito con qualcosa che i mercati hanno percepito – erroneamente – come meno radicale. Ma le cose restano profondamente scombussolate.

Piuttosto che attendere un chiarimento che potrebbe richiedere tempo per arrivare, tuttavia, consentitemi di continuare il manualetto parlando di come gli interventi politici talvolta possano funzionare come interruttori automatici che aiutano ad evitare le crisi finanziarie. Lo proseguirò in un tentativo di dare un senso al punto in cui siamo oggi e di discutere cosa può riservare il futuro.

Interventi politici nelle crisi finanziarie

Talvolta gli asset crollano. Talvolta crollano in modo spettacolare. Un esempio fu l’epico declino del NASDAQ dei primi anni 2000, col quale finalmente gli investitori compresero che i profitti del settore tecnologico non sarebbero mai stati alti a sufficienza per giustificare le valutazioni stellari delle azioni tecnologiche. Le autorità sarebbero dovute intervenire? La risposta è un risoluto “no”: gli interventi politici non possono e non dovrebbero sostenere valutazione degli asset che non hanno senso. Non c’era niente che la Fed o il Tesoro potevano fare o dovevano aver fatto per tenere i prezzi delle azioni attorno al loro picco del 2000.

Tuttavia, una crisi finanziaria è una faccenda diversa. La caratteristica distintiva di una crisi finanziaria, all’opposto di una semplice caduta nei prezzi di un asset, è la sua natura di auto rafforzamento: le persone scaricano asset perché altre persone stanno scaricando asset. Ad esempio, il collasso del mercato del 2008, che era l’equivalente sostanziale di un assalto agli sportelli bancari, fu una crisi finanziaria. Quando le persone stanno scaricando asset perché altre persone lo stanno facendo, le autorità possono e dovrebbero intervenire per interrompere il circolo vizioso – ad esempio, acquistando pubblicamente o promettendo di acquistare gli asset in sofferenza.

La scorsa settimana distinguevo tra due tipi di crisi finanziaria. Le crisi di liquidità, rappresentate dagli assalti agli sportelli bancari, comportano una corsa al denaro contante. Le crisi delio equilibri patrimoniali hanno luogo quando i prezzi degli asset in caduta costringono gli investitori a vendere, spingendo i prezzi persino più in basso e inducendo altri a vendere. In entrambi i casi, gli interventi politici possono fare la differenza, mettendo fine alla crisi prima che sia fatto troppo danno.

Le crisi di liquidità sono spesso state contenute dalle banche centrali – la Federal Reserve ed i suoi omologhi all’estero – che o prestano denaro alle banche ed alle istituzioni simili alle banche, o acquistano i loro asset a prezzo pieno, assicurando di conseguenza i depositanti che saranno nelle condizioni di restituire il loro contante.

Di fatto, questo fu il ruolo principale originariamente concepito per la Federsal Reserve, fondata nel 1913. A quei tempi alle crisi finanziarie generalmente ci si riferiva come “panici”, ed erano contrastate, se .lo erano, con interventi privati ad hoc. Ma non c’è sempre un J.P. Morgan, quando ce n’è bisogno. Dunque, la Fed venne istituita in gran parte per prestare denaro alle banche a corto di liquidità durante le crisi di panico, come un sorta di ripensamento della politica macroeconomica (un termine che non sarebbe stato inventato sino al 1946). E agire come “prestatore di ultima istanza” resta uno dei ruoli cruciali della Fed.

Più recentemente, nel marzo del 2020, gli Stati Uniti hanno vacillato sull’orlo di una grave crisi di liquidità. Gli investitori, impressionati dalla comprensione che il Covid-19 avrebbe massicciamente fermato l’economia, stavano scaricandosi di tutto, persino dei titoli del Tesoro – obbligazioni sul debito governativo statunitense – allora considerati come l’ultimo asset sicuro (grazie a Trump, quello status oggi è in dubbio). Per pochi giorni i mercati finanziari fondamentalmente smisero di funzionare.

Poi la Federal Reserve corse in salvataggio, creando una zuppa [1] di nuovi programmi di prestiti per sostenere le banche, le imprese ed i governi locali, anche mentre si faceva avanti per acquistare titoli del Tesoro del valore di centinaia di miliardi di dollari. Lo scopo, come scrisse Adam Tooze, era “estendere una vasta possibilità di scoperto” all’economia, riassicurando gli investitori spaventati in modo che essi cessassero di chiedere freneticamente contante.

L’intervento ebbe successo. Alla fine di marzo il mercato dei titoli del Tesoro era tornato alla normalità, e entro pochi mesi in generale i mercati furono in risalita.

Talvolta, la sola promessa che le autorità se necessario si faranno avanti è sufficiente a fermare una crisi finanziaria. La scorsa settimana ho ricordato la crisi dell’euro dei primi anni 2010, generalmente considerata come una crisi di solvibilità, per rivelarsi in realtà principalmente come una crisi di liquidità: gli autori dei prestiti temevano che le nazioni dell’Europa meridionale sarebbero state costrette al default per mancanza di contante, ed il collasso dei prestiti fu provocato dalla scarsità di contante. La dichiarazione del giugno del 2012 di Mario Draghi che la Banca Centrale Europea avrebbe fatto “tutto quello che serviva” fu percepita come una assicurazione che la BCE era pronta ad acquistare le obbligazioni dei governi in difficoltà, e quella percezione mise rapidamente fine alla crisi senza bisogno di nessun effettivo acquisto di obbligazioni. Ecco lo spread tra le obbligazioni spagnole e tedesche:

L’intervento pubblico può anche aiutare a contenere le crisi degli equilibri patrimoniali. Come ho spiegato la crisi del “cespo di lattuga” di Liz Truss del 2022 fu in buona parte provocata dai fondi pensionistici britannici, che dalla caduta dei prezzi dei gilts – obbligazioni governative a lungo termine – furono costretti a vendere i gilts stessi, spingendo i prezzi ulteriormente più in basso. La Banca di Inghilterra, l’equivalente della Fed del Regno Unito, alla fine intervenne, acquistando grandi quantità di gilts, e la crisi si placò.

Come spiegherò sotto, l’annuncio di Donald Trump del 9 aprile che avrebbe sospeso molti dei rialzi delle tariffe che aveva proclamato la settimana prima fu in un certo senso una sorta di intervento di limitazione della crisi e spiega perché (temporaneamente) ci siamo allontanati dal burrone.

Me se gli interventi della politica possono contenere le crisi finanziarie, perché talvolta tali crisi escono da ogni controllo? In particolare, perché le autorità permisero che la crisi del 2008 diventasse una valanga, in modo così grave che alla fine provocò anni di elevata disoccupazione?

La risposta è che, nel 2008, le autorità principali furono inizialmente indisponibili a intervenire per ragioni ideologiche. La Lehman Brothers implorò un aiuto quando finì nel vortice maligno del vendere e far cadere i prezzi degli asset, tuttavia venne permesso che fallisse. La pagina editoriale del Wall Street Journal agli inizi elogiò la decisione, dichiarando che:

“il governo ha dovuto tracciare da qualche parte una linea, oppure sarebbe diventato il finanziatore di prima istanza per ogni società che sperava che esso acquistasse una impresa in difficoltà. Particolarmente con la finestra dello sconto della Fed adesso ampiamente aperta a molte più istituzioni finanziarie, ed a molti generi di garanzie, il rifiuto di battere ciglio da parte del Segretario al Tesoro Hank Paulson non susciterà da parte nostra alcun dubbio. Se Lehman è capace di liquidare senza panico, e in particolare se i suoi contratti dei derivati possono essere annullati in sicurezza, i benefici comprenderebbero la riaffermazione dell’ ”azzardo morale” su Wall Street.”

In modo simile, molte autorità si opposero ad ogni genere di salvataggio. Uno fu Kevin Warsh, allora membro del Comitato della Federal Reserve. Warsh veniva presentato come un possibile presidente della Fed nel 2017 e il suo nome è stato proposto dal campo di Trump per una sostituzione di Jerome Powell. Come è stato spiegato in un devastante profilo di Matt O’Brien, Warsh, la cui “specialità era vedere rischi di inflazione che non esistevano”, sottovalutava le crisi bancarie prima che Lehman fallisse e rimasse ossessionato dall’inflazione anche in seguito.

Dovete chiedervi sia cosa sarebbe accaduto se Warsh, che è diventato un fedele di Trump, fosse stato Presidente della Fed nel 2020 e cosa accadrebbe se egli tra breve rimpiazzasse Powell. Il che mi porta agli eventi recenti.

La tempesta di aprile

Il 2 di aprile Trump ha impressionato il mondo annunciando che stava imponendo tariffe molto elevate su proprio tutte le nazioni con le quali l’America ha scambi. Quando Trump è entrato in carica l’aliquota media delle tariffe statunitensi era soltanto attorno al 3 per cento. In un colpo solo egli l’ha spinta sopra il 20 per cento, più alta di quanto fosse dopo la tariffa Smoot-Hawley del 1930.

Era del tutto sensato che un tale drastico cambiamento provocasse il subbuglio nei mercati finanziari. Ma i caratteri specifici della reazione del mercato sono stati peculiari.

Anzitutto, i tassi di interesse sui titoli del debito governativo statunitense sono cresciuti. Questo è stato peculiare perché normalmente la maggiore probabilità di una recessione (provocata dalle tariffe più elevate) farebbe cadere i tassi di interesse sui titoli del debito pubblico. Inoltre, storicamente i tassi di interesse statunitensi sono caduti nei momenti di incertezza, quando gli investitori cercano un rifugio sicuro. Invece sono cresciuti:

In secondo luogo, gli economisti normalmente si aspettano che la tariffe, che portano ad una riduzione delle importazioni e di conseguenza riducono l’offerta di dollari sul mercato dei cambi esteri, spingerà il dollaro a salire rispetto alle altre valute. Anche la crescita dei tassi di interesse statunitensi avrebbe dovuto aver sorretto il dollaro. Invece, esso è caduto bruscamente:

La combinazione di tassi di interesse crescenti e di un valuta che declina non è normale per gli Stati Uniti. È, tuttavia, qualcosa che osserviamo spesso nei mercati emergenti che perdono la fiducia degli investitori internazionali, che ritirano i loro soldi. Dunque una interpretazione del comportamento del mercato dopo il 2 aprile è che Trump sia riuscito a convincere il mondo che l’America è un posto rischioso dove mettere i propri soldi.

È senza precedenti osservare quella che appare come una fuga del capitale dagli Stati Uniti. Ma la fuga dei capitali da un’America oggi considerata inaffidabile, seppure impressionante, non si attaglia alla definizione di una crisi finanziaria. Come per il declino del NASDAQ dei primi anni 2000, sono solo i mercati che riconoscono la realtà. Ma è quella tutta la storia?

Io non lo penso. Perché in aggiunta ai rendimenti crescenti sui titoli del Tesoro ed a un dollaro calante, abbiamo anche visto i tassi di interesse su asset relativamente rischiosi o molto poco scambiati, come le obbligazioni societarie ad alto rendimento, impennarsi. Io sono stato particolarmente impressionato dal fatto che i tassi di interesse su obbligazioni che sono protette contro l’inflazione – bond che sono molto meno ampiamente scambiati dei bond ordinari – siano cresciuti così tanto che lo spread tra questi bond e quelli regolari, spesso considerato come una premonizione di inflazione da parte del mercato, sia calato:

Questo era caratteristico, giacché la crescita gigantesca delle tariffe sicuramente conduce ad una inflazione più alta, non più bassa. Ma quello spread crollò durante la crisi finanziaria del 2008 e ancora nel 2020, dunque ciò suggeriva che potremmmo essere ai primi stadi di un’altra crisi finanziaria.

Se stessimo osservando una crisi finanziaria incipiente, quale sarebbe il meccanismo? La cosa più probabile che posso dire, è che stiamo osservando una crisi degli equilibri patrimoniali concentrata sui fondi speculativi, che possiedono grandi quantità di asset rischiosi. Come per la Lehman nel 2008, questi fondi sono altamente indebitati – cioè, la maggior parte dei loro asset sono acquistati col debito. Sebbene altamente indebitati, anch’essi debbono mettere un po’ del loro proprio denaro come garanzia per sostenere i loro scambi. Quando si solleva l’incertezza, come è stato con Trump, questi fondi speculativi altamente indebitati hanno bisogno di ridurre la loro esposizione alla volatilità del mercato vendendo gli asset. Questo spinge in basso i prezzi degli asset nel loro equilibrio patrimoniale, il che a sua volta richiede che essi vendano ancora più asset per ridurre la loro esposizione.

Il 9 aprile, una settimana dopo l’iniziale annuncio delle tariffe, gli indicatori di mercato stavano cominciando ad apparire piuttosto allarmanti. Una crisi finanziaria completa sembrava abbastanza possibile.

Ma a quel punto l’amministrazione Trump in effetti è intervenuta per limitare il danno. Essa non ha prestato denaro ai fondi speculativi né ha acquistato asset in difficoltà. Ma il 9 aprile Trump ha drasticamente modificato il suo piano tariffario, a quanto si dice su pressione dei suoi Segretari al Tesoro ed al Commercio, che erano preoccupati dai mercati.

Gli economisti che hanno fatto due conti sul nuovo piano tariffario non lo hanno considerato granché migliore del vecchio piano, ma gli investitori lo hanno visto come un passo verso il rinsavimento, e il suo effetto iniziale è stato simile a quello di un’operazione di salvataggio finanziario. I mercati non sono tornati alla normalità e il dollaro non si è affatto ripreso, ma gli indicatori dello stress finanziario si sono in parte attenuati.

Non è affatto sicuro considerare che questa sia la fine della storia. I dettagli su come la politica si è modificata sono piuttosto terrificanti che rassicuranti. Sembra che Scott Bessent e Howard Lutnick abbiano persuaso Trump a modificare la sua politica nel mentre Peter Navarro, il suo zar delle tariffe, era in un’altra riunione. È facile immaginare che la crisi finanziaria torni in ebollizione ed è difficile credere che la crisi sarebbe ben gestita.

Come ho detto all’inizio, le prospettive restano non chiare. Ma persino se i dirigenti di Trump fossero riusciti a prevenire la crisi finanziaria che sembrava del tutto possibile dieci giorni fa, siamo ancora dinanzi a tariffe distruttive ed a una importante perdita di fiducia degli investitori in America. Per non dire della rivalsa internazionale a quelle tariffe, dei tagli fiscali completamente irresponsabili e del caos generale nel governo. Io non penso che i mercati abbiano pienamente assimilato quanto la situazione possa divenire negativa.

E abbiamo ancora tre anni e nove mesi dinanzi a noi.

[1] Il termine è “zuppa alfabetica” perché è più precisamente un brodino con le letterine dell’alfabeto come pasta.

[2] La tabella mostra l’andamento dei rendimenti sui titoli del Tesoro statunitense; il picco ha coinciso con il 9 aprile ed i giorni successivi. I rendimenti dei titoli sono l’equivalente dei tassi di interesse, perché se il rischio viene percepito il crescita i tassi di interesse aumentano, ovvero i rendimenti dei titoli divengono maggiori perché i titoli debbono ripagare il rischio maggiore a chi li possiede.

By mm

E' possibile commentare l'articolo nell'area "Commenti del Mese"