Blog di Krugman » Selezione del Mese

Una nota sui deficit commerciali e sul settore manifatturiero, di Paul Krugman (dal blog di Krugman, 1 aprile 2025)

Apr. 1, 2025

A Note on Trade Deficits and Manufacturing

Paul Krugman

I am supposedly on vacation in an undisclosed location, and for today I want to act like it — especially given that I’ll probably be spending a lot of time later this week reacting to the onset of full-on trade war. So this will be a relatively casual post.

I am supposedly on vacation in an undisclosed location, and for today I want to act like it — especially given that I’ll probably be spending a lot of time later this week reacting to the onset of full-on trade war. So this will be a relatively casual post.

Still, I thought it might be worth saying a bit more about why people like Maury Obstfeld, Jared Bernstein and yours truly are skeptical about the widespread narrative that the dollar’s role as a reserve currency is responsible for U.S. deindustrialization.

It’s not an argument on principle. U.S. trade deficits are surely affected by other countries’ policies, and the size of our manufacturing sector is affected by the size of our trade deficit. It is, instead, a numbers issue. Any way I cut it, the dollar’s reserve currency status is only part of the explanation of U.S. trade deficits. Even more important, trade deficits account for only a small fraction of the decline in manufacturing as a share of our economy.

On the first point: Last year China ran roughly a $1 trillion trade surplus, while the United States ran a roughly equal size trade deficit. So it may seem natural to assume that the first caused the second. But America is only about 40 percent of world GDP ex China, so why are we the sole counterpart to China’s surplus?

Many people assert that the answer is the dollar’s role as the preeminent reserve currency. But as I tried to argue, and Obstfeld explains with much more detail, this story doesn’t hold up when you look at it closely. To explain U.S. trade deficits we need to focus on reasons other than the dollar’s role, such as high productivity growth and relatively favorable demography, that foreigners invest in America.

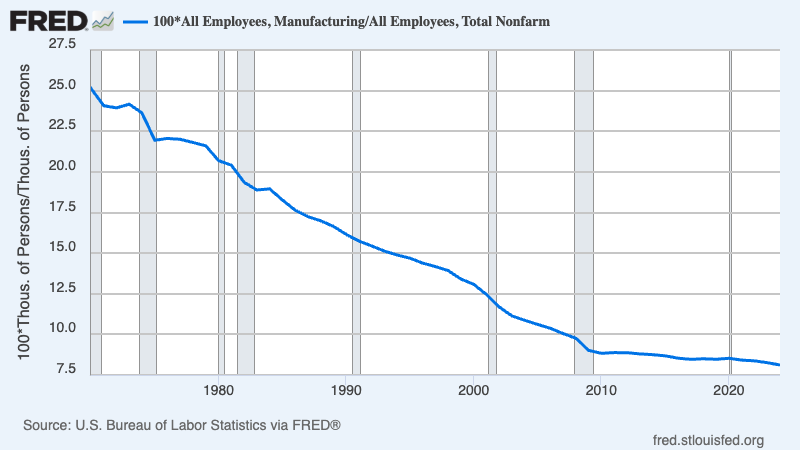

Beyond that, how central are trade deficits to the relative decline of manufacturing? Most missives about trade and deindustrialization contain some version of this chart, showing the decline in manufacturing as a percentage of total employment:

These missives then simply take it for granted that trade deficits must be responsible for the big decline in this percentage.

But trade deficits are, in fact, responsible for only a fairly small fraction of the long-run decline in the manufacturing share.

How do we know this? Two different ways: international comparisons and bottom-up number-crunching.

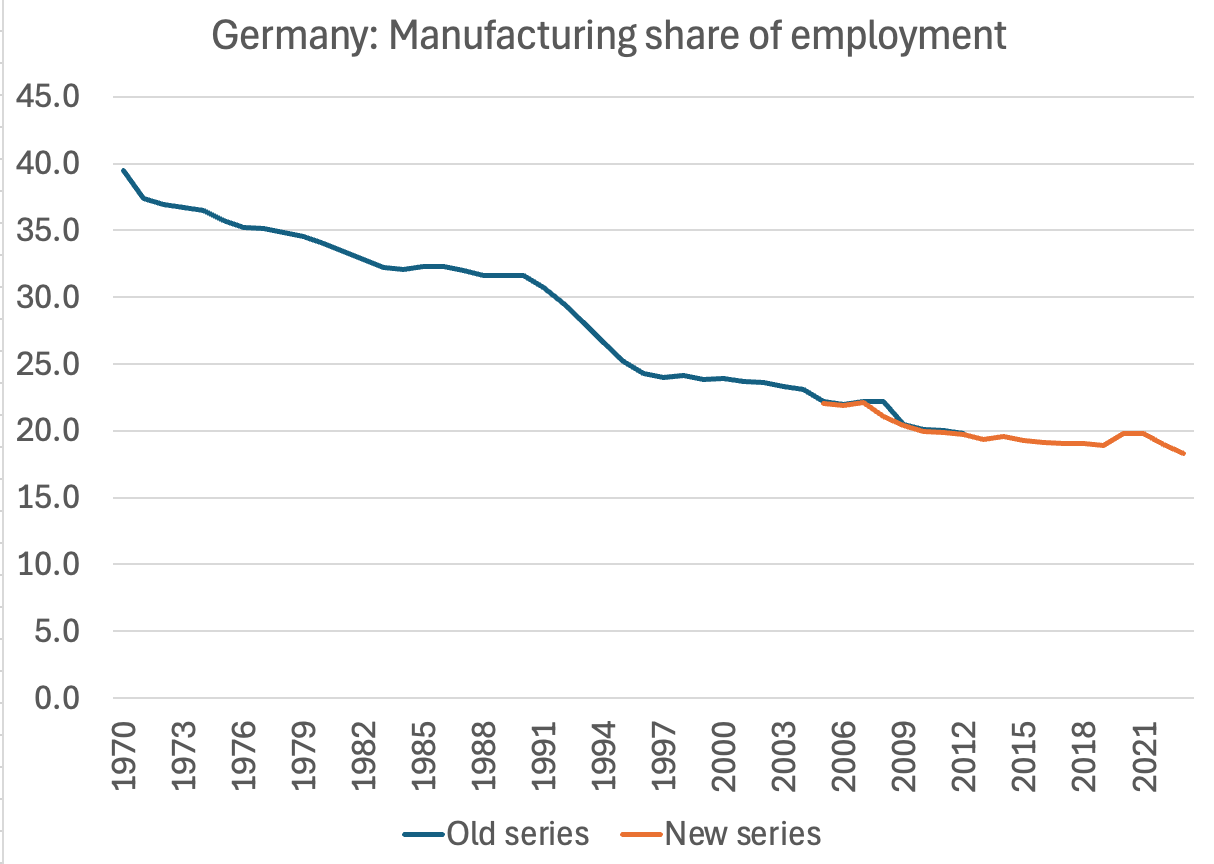

International comparisons: In terms of trade, Germany is the anti-America. As we have moved into trade deficit, Germany has moved into massive trade surplus. In fact, Germany’s surpluses are much larger as a share of its own GDP than China’s. Yet Germany has also seen a huge long-term decline in the manufacturing share of employment:

Source: FRED

(Data note: FRED offers two different series here, one that only runs up to 2012, another that starts in 2005. I’ve overlapped them, so you can see that they seem consistent.)

If Germany’s huge trade surpluses haven’t been enough to avoid a big shift away from manufacturing, even ending U.S. trade deficits (which Trump’s tariffs won’t achieve) wouldn’t make us a manufacturing-centric economy again.

Bottom-up number-crunching: Last year the U.S. ran a manufactures trade deficit of around 4 percent of GDP. Suppose we assume that this deficit subtracted an equal amount from spending on U.S. manufactured goods. In that case what would happen if we somehow eliminated that deficit?

Well, it would raise the share of manufacturing in GDP — currently 10 percent — by less than 4 percentage points, because manufacturing firms buy a lot of services. A rough estimate is that manufacturing value-added would rise by around 60 percent of the change in sales, or 2.5 percentage points, implying that the manufacturing sector would be around a quarter larger than it is.

But look at my first chart above. Manufacturing as a share of employment has fallen about 17 points since 1970. Complete elimination of the trade deficit would undo only around 2.5 points of that decline. So even if tariffs “worked,” which they won’t, they would fall far short of restoring manufacturing to its former glory.

I won’t do the full analysis right now, since as I said I’m supposed to be on vacation, but the difference between the German and U.S. shares of manufacturing in employment is roughly consistent with this calculation.

The fact is that the world needs fewer manufacturing workers than it used to, just as it no longer needs a lot of farmers, and even countries that run big surpluses in manufacturing trade can’t buck that trend. This doesn’t mean that we should abandon efforts to promote manufacturing where that makes sense. But we should do so with a realistic appreciation of the fact that we are going to be mainly a service economy no matter what, and that if we really want to help workers we have to make all jobs better, not dream of a return to an old-time economy.

Una nota sui deficit commerciali e sul settore manifatturiero,

di Paul Krugman

Si suppone che io sia in vacanza in una località segreta, e per oggi voglio comportarmi così – specialmente considerato che dovrò spendere nel seguito di questa settimana un bel po’ di tempo per reagire all’avvio della completa guerra commerciale. Dunque, questo sarà un post relativamente casuale.

Eppure, ho pensato valesse la pena di dire un po’ di più sulla ragione per la quale Maury Obstfeld, Jared Bernstein e il sottoscritto sono scettici sulla narrazione diffusa secondo la quale il ruolo del dollaro come moneta di riserva sarebbe responsabile della deindustrializzazione statunitense.

Non è un argomento di principio. I deficit commerciali statunitensi sono sicuramente influenzati dalle politiche di altri paesi, e le dimensioni del nostro settore manifatturiero sono influenzate dalla dimensione del nostro deficit commerciale. È, piuttosto, una questione di numeri. In ogni modo lo si consideri, lo status di valuta di riserva del dollaro è soltanto una parte della spiegazione dei deficit commerciali statunitensi. Ancora più importante, i deficit commerciali pesano soltanto per una piccola frazione del declino del settore manifatturiero come quota della nostra economia.

Sul primo punto: l’anno scorso la Cina ha avuto grosso modo un migliaio di miliardi di dollari di surplus commerciale, mentre gli Stati Uniti hanno avuto grosso modo una quantità uguale di deficit commerciale. Dunque può sembrare naturale considerare che il primo abbia provocato il secondo. Ma l’America è soltanto circa il 40 per cento del PIL mondiale esclusa la Cina, dunque perché saremmo l’unica controparte del surplus della Cina?

Molte persone sostengono che la risposta sia il dollaro come valuta di riserva dominante. Ma come ho cercato di sostenere, e come Obstfeld spiega con molto maggiore dettaglio, questo racconto non tiene quando osservato da vicino. Per spiegare i deficit commerciali statunitensi abbiamo bisogno di concentrarci su altre ragioni rispetto al ruolo del dollaro, come la crescita dell’alta produttività e la demografia relativamente favorevole, per le quali gli stranieri investono in America.

Oltre a ciò, quanto sono centrali i deficit commerciali nel declino reletivo del manifatturiero? La maggior parte delle comunicazioni sul commercio e sulla deinsutrializzazione contengono una qualche versione di questo diagramma, che mostra il declino del manifatturiero come percentuale della occupazione totale:

Poi queste comunicazioni semplicemente considerano come garantito che i deficit commerciali debbano essere responsabili del grande declino di questa percentuale.

Ma, di fatto, i deficit commerciali sono responsabili per una frazione abbastanza modesta del declino di lungo periodo nella quota del manifatturiero.

Come lo sappiamo? In due modi diversi: dai confronti internazionali e dalla elaborazione di numeri dal basso verso l’alto.

I confronti internazionali: in termini commerciali, la Germania è l’anti-America. Come noi ci siamo spostati verso il deficit commerciale, la Germania si è spostata verso un massiccio surplus commerciale. I surplus della Germania come quote del suo stesso PIL sono molto più ampi di quelli della Cina. Tuttavia la Germania ha conosciuto un vasto declino di lungo periodo nella quota del manifatturiero della occupazione:

Fonte: FRED [2]

(Nota sui dati: in questo caso la FRED offre due serie di dati, uno che arriva solo al 2012, un altro che parte dal 2005. Io li ho sovrapposti, cosicché potete osservare che appaiono coerenti)

Se gli elevati surplus della Germania non sono stati sufficienti ad evitare un grande allontanamento dal manifatturiero, neanche la fine del deficit commerciali statunitensi (che le tariffe di Trump non realizzeranno) ci renderebbero nuovamente una economia manifatturiero-centrica.

La elaborazione dei numeri basso in alto: l’anno scorso gli Stati Uniti hanno avuto un deficit commerciale delle manifatture pari a circa il 4 per cento del PIL. Supponiamo di assumere che questo deficit abbia sottratto una eguale quantità di spesa sui prodotti manifatturieri statunitensi. In quel caso, cosa accadrebbe se in qualche modo eliminassimo quel deficit?

Ebbene, ciò accrescerebbe la quota del manifatturiero nel PIL – attualmente al 10 per cento – di meno di 4 punti percentuali, giacché le imprese manifatturiere acquistano una gran quantità di servizi. Una stima grossolana è che il valore aggiunto manifatturiero crescerebbe per circa il 60 per cento del cambiamento nelle vendite, ovvero di 2,5 punti percentuali, comportando che il settore manifatturiero sarebbe di un quarto più grande di quello che è.

Ma si osservi il mio primo diagramma sopra. Il manifatturiero come quota dell’occupazione è sceso di circa 17 punti dal 1970. La completa eliminazione del deficit commerciale annullerebbe soltanto 2,5 pumnti percentuali di quel declino. Dunque, persino se le tariffe “funzionassero”, il che non accadrà, esse sarebbero assolutamente insufficienti a ripristinare la passata gloria del manifatturiero.

Non farò adesso una analisi completo, dal momento che come ho detto si suppone che io sia in vacanza, ma la differenza tra le quote tedesca e statunitense del manifatturiero sull’occupazione, sono grosso modo coerenti con questo calcolo.

Il fatto è che il mondo ha bisogno di minori lavoratori manifatturieri di quanti ne aveva nel passato, proprio come non ha più bisogno di grandi quantità di coltivatori, e persino i paesi che gestiscono grandi surplus nel commercio manifatturiero non possono opporsi a questa tendenza. Questo non significa che dovremmo abbandonare gli sforzi per promuovere il manifatturiero laddove abbia senso. Ma dovremmo farlo con una considerazione realistica del fatto che ci stiamo indirizzando ad essere principalmente una economia di servizi, non importa quali, e che se vogliamo davvero aiutare i lavoratori dobbiamo rendere migliori tutti i posti di lavoro, anziché sognare il ritorno ad un’economia dei tempi andati.

[1] Il diagramma mostra l’evoluzione dal 1970 al 2024 degli occupati nel settore manifatturieri sul totale degli occupati (che sono passati dal 25 per cento a circa l’8 per cento). Si noti che sono esclusi gli occupati nell’agricoltura.

[2] Il contenuto del diagramma è identico a quello precedente: l’evoluzione, circa nello stesso periodo (1970-2021), del settore manifatturiero sulla occupazione totale. Sennonché nel 1970 il dato della Germania era al 40 per cento, contro il 25 per cento degli USA, e nel 2021 era sceso a circa il 18 per cento, contro circa l’8 per cento degli USA.

By mm

E' possibile commentare l'articolo nell'area "Commenti del Mese"