Blog di Krugman

Un manuale della crisi finanziaria, parte prima. Come le cose possono andare storte in modo catastrofico. Di Paul Krugman (dal blog di Krugman, 13 aprile 2025)

Apr. 13, 2025

A Financial Crisis Primer, Part I. How things can go catastrophically wrong

Paul Krugman

Last week was a scary time in U.S. financial markets, and the danger may not be over.

I’m not talking about stocks, whose fluctuations often tell us nothing at all. What had me and others rattled were developments in bond and currency markets. Interest rates on long-term government debt rose sharply even as the perceived risk of a recession, which normally pushes rates down, rose. And the dollar went down against other currencies even though interest rates went up.

These moves weren’t normal for an advanced country like the United States. However, the combination of rising interest rates and a falling currency as the economy slumps is something often seen in emerging markets facing a financial crisis. The chart at the top of this post shows an example: Indonesia from 1997 to 1999. Obviously we haven’t seen anything that severe for the United States. But suddenly I and many others are wondering whether we’re looking at the early stages of a U.S. financial crisis.

So this seems like a good time to post a primer on the economics of financial crises. However, this is a big topic, so I’ll do it in two parts. This week I’ll discuss the logic of financial crises. Next week I’ll discuss policy responses and recent developments in the United States — although God knows where we’ll be by then.

This time isn’t different

Back in 2009 Carmen Reinhart and Ken Rogoff published a terrific book on financial crises with the sarcastic title “This Time Is Different.” The gallows-humor joke was that whenever people brush off the risks of crisis by saying that the lessons of history don’t apply to the current situation, history bites them in the um, assets.

The truth is that financial crises keep happening. And when one happens, it’s always clear in retrospect that the crisis arose from one of two sources: a liquidity crunch or balance sheet problems.

In a liquidity crisis, which may include but isn’t limited to bank runs, banks or other institutions have obligations that they can’t meet on short notice, because they can’t sell their assets except at extreme fire-sale prices. And fear that these obligations won’t be honored leads causes investors to rush for the exits, deepening the crisis. In a balance sheet crisis, falling asset prices force investors or in some cases debtors to retrench and/or engage in fire sales, driving prices down even more. In both cases there is a self-reinforcing downward spiral. This can cause contagion, spreading through the economy, if public policy doesn’t contain the damage.

Thus the financial freeze that followed the fall of Lehman Brothers in 2008 was fundamentally similar to the banking crisis of 1930-31. And the wave of bank failures in the early 1930s, not the 1929 stock market crash, was what made the Great Depression such a disaster.

As I’ll explain next week, the incipient bond market crisis that scared Donald Trump into fake-pausing his Rose Garden tariff regime appears to have been, in essence, a balance sheet crisis that was qualitatively, though not quantitatively, similar to the crises that wracked the world economy in the late 1990s.

If financial crises always follow two standard scripts, why do they often come as a surprise even to alert observers? The answer is that while the underlying mechanics are the same, the superficial details can look very different. While the 2008 crisis was basically a banking crisis, in large part a kind of bank run, it was centered on institutions that didn’t look like — and, crucially, weren’t regulated like — conventional banks. Similarly, the balance sheet crisis that caused bond prices to plunge, and yields to soar, after Trump’s Rose Garden tariff announcement involved novel channels, notably the role of hedge funds in the “basis trade” (as I’ll explain next week.)

So it’s hard to anticipate financial crises. Sometimes you only find out about the skeletons in the closet when the house falls down. But when crisis strikes, policymakers have to respond quickly and well, or the crisis can inflict severe economic damage.

What constitutes a financial crisis?

Financial crises have been happening since the birth of financial markets. Adam Smith’s The Wealth of Nations, published in 1776, is famous for its advocacy of free markets. But Smith also called for bank regulation, which he compared to requiring fire walls between row houses. Why? Because the credit crisis of 1772-3, which hit Scotland’s banks hard, was still fresh in his memory.

Before World War I financial crises were usually referred to as “panics.” For example, the U.S. Panic of 1837 involved both cotton-backed borrowing and a burst real-estate bubble, while the Panic of 1873 was centered on railroad speculation. As the “panic” label suggests, every financial crisis involves a rush to dump or sell some kind of asset, be it bank deposits or Greek debt.

But not every asset selloff is a financial crisis. While the NASDAQ lost three-quarters of its value between early 2000 and fall 2002, as the dotcom bubble burst, I don’t know of anyone who calls that a financial crisis. It was more of a Wile E. Coyote moment, named after the cartoon character who keeps running off cliffs. Obeying the laws of cartoon physics, he doesn’t fall until he looks down and realizes that there is nothing to support him.

The distinguishing feature of financial crises is their self-reinforcing nature: people rush to dump assets mainly because other people are rushing to dump those assets. That is, your decision to pull out is my motivation to pull out. For example, in a bank run people rush to cash out because other people are doing so. They fear that if they don’t do so, the bank will go under before they can rescue their funds.

Similarly, investors sometimes pull out of highly indebted nations’ currencies because of the flight of other investors. This causes the currency to fall, bankrupting local companies that have borrowed in dollars and crashing the economy, validating investors’ fears. The Indonesian crisis of 1997-9, illustrated at the top of this post, was a classic case. It involved an 80 percent decline in the rupiah and a 13 percent decline in real GDP.

As these examples suggest, financial crises can take multiple forms. There’s probably some deep underlying principle that underlies all crises, but I haven’t quite figured it out. However, as I said, every financial crisis I’ve looked at falls into one of two broad categories: liquidity crises or balance sheet crises.

Let’s look at the logic of each kind of crisis, along with some historical examples.

Bank runs and other liquidity crises

Embarrassingly few economists predicted the financial crisis of 2008. As far as I know, those who did also predicted many other crises that didn’t happen. But while the “Lehman moment” came as a shock, I don’t know any economists whose reaction was that we were seeing something unprecedented and impossible. Instead, all the economists I knew were wandering around muttering “Diamond-Dybvig, Diamond-Dybvig,” after the authors of a canonical theoretical analysis of bank runs, which won them a Nobel.

What many economists, myself included, suddenly realized was that financial institutions that don’t look like traditional banks — no marble buildings, no rows of tellers — can still be subject to the functional equivalent of bank runs.

All banks operate with a fundamental vulnerability. They take depositors’ money and put it into long-term assets like loans to businesses and home buyers. But they promise to return depositors’ cash on demand. And their loans can’t be sold quickly to raise cash except at fire sale prices.

In normal times, banks can manage this mismatch because depositors don’t all try to withdraw their money at the same time. That is, banks can operate with fairly small cash reserves because only a few depositors want to make withdrawals on any given day. But in abnormal times, if there is fear (justified or not) that a bank is in difficulty and may not be able to honor its promises to depositors, many depositors will in fact rush to withdraw their funds. And these fears, justified or not, can become a self-fulfilling prophecy, causing the bank to fail. Knowing this, everyone will try to pull their money out if they believe that others are about to do the same. That’s a bank run.

Furthermore, bank runs can be contagious: After one bank fails, depositors often flee other banks too, leading to a wave of bank runs. An epic wave of bank runs in 1930-31 was what turned a garden-variety recession into the Great Depression.

Old-fashioned bank runs have been rare since 1933, when FDIC insurance was introduced to protect depositors against bank failure (although depositors are only insured up to $250,000, as customers of Silicon Valley Bank recently learned.) But the lesson of 2008 was that institutions that aren’t officially banks can play bank-like roles in the economy and, as I said, experience the functional equivalent of bank runs.

In particular, Lehman Brothers didn’t take deposits. But it issued repo — debt securities with a one-day maturity — which many corporate treasurers used as a place to park their funds, because it seemed safe and offered slightly higher interest rates than bank deposits. The funds raised via repo were invested in mortgage-backed securities. Then, suddenly, repo no longer seemed safe, and the de facto bank run was on.

There’s some dispute about the extent to which the 2008 crisis should be seen as a “run on repo.” But repo and other forms of “shadow banking” were clearly central to the story.

Liquidity crises don’t have to involve banks, conventional or shadow. In 2011 the Belgian economist Paul De Grauwe argued that the euro area crisis then underway was not, as many argued, the result of unsupportable debt levels. It was, instead, a self-fulfilling liquidity crisis.

De Grauwe suggested that investors were unwilling to lend to some European governments, not because they were fundamentally insolvent, but because they might be forced into default by lack of cash — and the reason they might run out of cash was precisely that nobody would lend to them. His analysis was validated in 2012 when Mario Draghi, president of the European Central Bank, said three words — “whatever it takes” — that investors took to mean that the ECB would make sure that these governments weren’t forced into default. And the euro crisis rapidly faded away.

I’ve discussed liquidity crises because they have loomed so large historically. However, the pressures in U.S. financial markets right now don’t seem to involve a lack of liquidity, at least so far. Instead, they seem to be about deteriorating balance sheets.

Margin calls and other balance sheet crises

Liz Truss became Prime Minister of the United Kingdom on Sept. 6, 2022. She left office 49 days later, having failed to outlast a head of lettuce whose wilting the tabloid The Star livestreamed next to her portrait. What did her in was a surge in long-term British interest rates and a fall in the pound after she announced an economic plan built around belief in the magic of tax cuts.

Her plans were bad economics and would have increased the UK budget deficit. But Britain, like the United States, is an advanced nation that borrows in its own currency, which usually gives it a lot of leeway to run deficits. So what happened?

The answer seems to involve pension funds. British pension funds hold a lot of gilts — long-term government debt. But in an effort to achieve higher returns, they also hold other, riskier assets, hedging those risks with financial derivatives. The Truss budget, which drove up interest rates, reduced the value of the collateral they had put up to secure those derivatives. Sellers of derivatives demanded that they put up more collateral, which they could only do by selling gilts. And their sales drove bond prices down and interest rates even higher.

The Bank of England, Britain’s equivalent of the Federal Reserve, stepped in to limit the damage. More about policy responses to financial crisis next week. But Truss’s political fortunes never recovered.

Truss versus the head of lettuce will be remembered as a classic example of a balance sheet crisis. While, the British economy took a hit, other balance sheet crises have been much more frightening. Back in 1998 the whole world economy was shaken by the collapse of Long Term Capital Management, a hedge fund that had made huge bets on risky assets, mostly made with borrowed funds. When LTCM lost heavily on Russian investments, its desperate attempts to raise cash by selling its assets caused asset prices to plunge around the globe.

The LTCM panic was eventually contained by a show of confidence by U.S. officials. Readers of a certain age may remember this magazine cover:

I’ll talk next week about when and how official intervention can head off financial panics.

How can the losses of a single investor, like LTCM or a class of investors, like British pension funds, cause large declines in asset prices? Why don’t other investors step in to buy the dips and thereby stop the contagion?

I usually think about these things through the lens provided by Andrei Shleifer and Robert Vishny in their 1997 paper “The limits of arbitrage.” Shleifer and Vishny pointed out that arbitrageurs, who buy undervalued assets, are typically “highly specialized investors using other people’s capital.” While arbitrageurs mostly rely on other people’s money to buy the dips, such investors need to put up some of their own capital as collateral.

The problem is that a large decline in the prices of those assets shrinks the arbitrageurs’ own capital, and thereby reduces their ability to buy the dip. In fact, like British pension funds in 2022 or LTCM in 1998, they may be forced to sell when they should be buying. Hence the contagion spreads.

An aside: I’ve mentioned Silicon Valley Bank. What happened there wasn’t so much a bank run as a balance sheet issue. The bank, which had become a favorite place for tech bros to park their money, suffered large losses as interest rates rose and bond prices fell. At that point the supposedly smart money learned that their huge deposits mostly exceeded the maximum insured by the FDIC. They were bailed out, but this was a reminder that even conventional banks can pose risks.

But back to LTCM or UK pension fund-type crises: It looks as if something like that may be happening with U.S. hedge funds right now. But I’ll talk about that next week, by which time more may have happened.

All of what I’ve said so far is about investors like pension funds and hedge funds. How do emerging-market crises like Indonesia’s fit in? The answer is that the relevant balance sheets in that case were those of Indonesian businesses, many of which had borrowed in dollars. When the rupiah plunged, their debts measured in domestic currency exploded, forcing many into bankruptcy and drastically reducing the whole business sector’s ability to invest. The deep recession that followed — so deep that it amounted to a depression — validated foreign investors’ fears. So that was also a balance sheet crisis, involving a different set of actors.

I don’t think the Trump tariff regime will cause that severe an economic earthquake in America. But last week we were definitely feeling tremors, and it’s far from clear that this saga is over.

Un manuale della crisi finanziaria, parte prima. Come le cose possono andare storte in modo catastrofico.

Di Paul Krugman

La scorsa settimana è stato un periodo spaventoso per i mercati finanziari statunitensi, e il pericolo non è passato.

Non sto parlando delle azioni, le cui fluttuazioni spesso non ci dicono proprio niente. Quello che ha innervosito me ed altri sono stati gli sviluppi nei mercati delle obbligazioni e valutari. I tassi di interesse sui titoli del debito pubblico a lungo termine sono cresciuti bruscamente anche mentre il rischio percepito di una recessione, che normalmente spinge in basso i tassi, aumentava. E il dollaro in rapporto alle altre valute è calato anche se i tassi di interesse salivano.

Questi movimenti non sono normali per un paese avanzato come gli Stati Uniti. Tuttavia, la combinazione di tassi di interesse in crescita e di una valuta in calo mentre l’economia recede è qualcosa che si è visto spesso nei mercati emergenti che fronteggiano una crisi finanziaria. Il diagramma in cima a questo post mostra un esempio: l’Indonesia dal 1997 al 1999. Ovviamente, non abbiamo osservato niente di così grave per gli Stati Uniti. Ma io e molti altri ci stiamo chiedendo se non stiamo osservando i primi stadi di una crisi finanziaria negli Stati Uniti.

Dunque sembra un buon momento per pubblicare un manuale di economia delle crisi finanziarie. Tuttavia, questo è un tema vasto, così lo dividerò in due parti. Questa settimana discuterò la logica delle crisi finanziarie. La prossima discuterò le risposte politiche e gli sviluppi recenti negli Stati Uniti – sebbene lo sa Dio dove saremo a quel punto.

Questa volta non è diverso

Nel passato 2009 Carmen Reinhart e Ken Rogoff pubblicarono un formidabile libro sulle crisi finanziarie dal tiolo sarcastico “Questa volta è diverso”. Lo scherzo da umorismo macabro consisteva nel fatto che ogni qualvolta le persone liquidano i rischi di una crisi dicendo che le lezioni della storia non si applicano alla situazione attuale, la storia li morde … negli asset.

La verità è che le crisi finanziarie continuano ad avvenire. E quando ne accade una, retrospettivamente è sempre chiaro che la crisi è saltata fuori da una delle due cause: una crisi di liquidità o problemi di equilibri patrimoniali.

In una crisi di liquidità, che può comprendere ma non è limitata agli assalti agli sportelli bancari, le banche o altre istituzioni hanno obblighi che non possono soddisfare con breve preavviso, perché non possono vendere i propri asset se non a prezzi di svendita. E la paura che questi obblighi non verranno onorati porta alle cause per le quali gli investitori si precipitano alle vie d’uscita, approfondendo la crisi. In una crisi degli equilibri patrimoniali, i prezzi in calo degli asset costringono gli investitori o in alcuni casi i debitori a ridurre le spese e/o ad impegnarsi in svendite, spingendo ancora di più i prezzi in basso. Questo può provocare contagi, che si diffondono nell’economia, se la politica pubblica non contiene il danno.

Quindi il congelamento finanziario che seguì la caduta della Lehman Brothers nel 2008 fu fondamentalmente simile alla crisi bancaria del 1930-31. E l’ondata dei fallimenti delle banche agli inizi degli anni ‘930, non il crollo del mercato azionario del 1929, fu quello che rese la Grande Depressione un tale disastro.

Come spiegherò la prossima settimana, l’incipiente crisi del mercato dei bond che ha spaventato Donald Trump, sino alla falsa sospensione del suo Rose Garden [1] del regime tariffario, sembra essere stata, in sostanza, una crisi dei bilanci patrimoniali che era qualitativamente, per quanto non quantitativamente, simile alle crisi che sfasciarono l’economia mondiale alla fine degli anni ‘990.

Se le crisi finanziarie seguono sempre due copioni standard, perché spesso arrivano come sorprese persino per osservatori attenti? La risposta è che mentre la sottostante meccanica è la stessa, i dettagli di superficie possono apparire molto diversi. Mentre la crisi del 2008 fu fondamentalmente una crisi bancaria, in larga parte una sorta di assalto agli sportelli, essa si concentrava su istituti che non somigliavano – e, fondamentalmente, non erano regolati come le banche convenzionali. In modo simile, la crisi di bilancio che ha spinto i prezzi dei bond a crollare, e i rendimenti a volare in alto, dopo l’annuncio sulle tariffe del Rose Garden di Donald Trump, riguardano canali innovativi, in particolare il ruolo dei fondi speculativi nel “commercio di base” (come spiegherò la settimana prossima).

Dunque è difficile prevedere le crisi finanziarie. Talvolta si viene soltanto a sapere degli scheletri negli armadi quando la casa crolla. Ma quando la crisi colpisce, gli operatori politici debbono rispondere rapidamente e bene, oppure la crisi può infliggere un grave danno economico.

Da cosa è composta una crisi finanziaria?

Le crisi finanziarie sono accadute dalla nascita dei mercati finanziari. “La ricchezza delle nazioni” di Adam Smith, pubblicato nel 1776, è famoso per la sua difesa dei mercati liberi. Ma Smith si pronunciava anche per la regolamentazione delle banche, che egli paragonava alla richiesta delle pareti anti incendio tra le case a schiera. Perché? Perché la crisi del credito del 1772-3, che colpì duramente le banche scozzesi, era ancora fresca nella sua memoria.

Precedentemente alla Prima Guerra Mondiale, alle crisi finanziarie ci si riferiva di solito come crisi di “panico”. Ad esempio, il Panico statunitense del 1837 riguardò sia i prestiti sostenuti dal settore del cotone che lo scoppio di una bolla patrimoniale, mentre il Panico del 1873 era concentrato sulla speculazione sulle ferrovie. Come il termine “panico” suggerisce, ogni crisi finanziaria riguarda una corsa per scaricare o vendere quache genere di asset, che si tratti di depositi bancari o di titoli sul debito greco.

Ma non tutte le liquidazioni di asset sono crisi finanziarie. Mentre il NASDAQ perdeva tre quarti del suo valore tra gli inizi del 2000 e l’autunno del 2002, quando scoppiò la bolla del commercio elettronico, io non conosco nessuno che chiami quella una crisi finanziaria. È più qualcosa come un ‘momento di Willly il Coyote’ [2], titolo che deriva dal personaggio dei fumetti che continua a crollare dai precipizi. Obbedendo alle leggi della fisica dei fumetti, lui non crolla finché non guarda sotto e non si rende conto che non c’è niente che lo sorregga.

La caratteristica distintiva delle crisi finanziarie è la loro natura auto rafforzante: le persone si precipitano a scaricare asset principalmente perché altre persone si precipitano a scaricare quegli asset. Ovvero, la vostra decisione di venir fuori è la mia motivazione a venir fuori. Ad esempio, in un assalto agli sportelli bancari le persone si precipitano a ritirare il contante perché altre persone lo stanno facendo. Hanno paura che non facendolo, la banca andrà al fallimento prima che loro riescano a mettere in salvo i loro fondi.

In modo simile, talvolta gli investitori vengono fuori dalle valute delle nazioni altamente indebitate a causa della fuga di altri investitori. Questo porta la valuta al ribasso, mandando in bancarotta le società locali che si sono indebitate in dollari e facendo crollare l’economia, confermando le paure degli investitori. La crisi indonesiana illustrata in cima a questo post, fu un caso classico. Essa comportò un declino dell’80 per cento della rupia ed un declino del 13 per cento del PIL reale.

Come questi esempi indicano, le crisi finanziarie possono prendere molte forme. Probabilmente c’è qualche principio profondo sottostante che sta alla base di tutte le crisi, ma io non l’ho ancora compreso. Tuttavia, come ho detto, ogni crisi finanziaria che ho osservato ricade in una delle due generali categorie: crisi di liquidità o crisi degli equilibri patrimoniali.

Passiamo alla logica di ciascun tipo di crisi, assieme ad alcuni esempi storici.

Assalti agli sportelli delle banche ed altre crisi di liquidità

In modo imbarazzante, pochi economisti avevano previsto la crisi finanziaria del 2008. Per quanto ne so, coloro che lo fecero avevano anche previsto molte altre crisi che non erano avvenute. Ma mentre il “momento Lehman” arrivò come uno shock, non conosco nessun economista la cui reazione fu che eravamo in presenza di qualcosa senza precedenti e impossibile. Piuttosto, tutti gli economisti che conoscevo andavano in giro borbottando; “Diamond-Dybvig, Diamond-Dybvig”, riferendosi agli autori di una canonica analisi teorica degli assalti agli sportelli bancari che aveva loro permesso di vincere un Nobel.

Quello che molti economisti, me compreso, all’improvviso realizzarono fu che anche le istituzioni finanziarie che non somigliano alla banche tradizionali – senza edifici di marmo e senza fila di cassieri – possono essere soggette all’equivalente pratico degli assalti agli sportelli.

Tulle le banche operano con una vulnerabilità fondamentale. Esse prendono i soldi dei depositanti e li collocano in asset a lungo termine come i prestiti alle imprese ed agli acquirenti di abitazioni. E i loro prestiti non possono essere venduti rapidamente per raccogliere contante se non a prezzi di svendita.

In tempi normali, le banche possono gestire questa discrepanza perché i depositanti non cercano di ritirare il loro denaro tutti contemporaneamente. Ma in tempi anormali, se c’è la paura (giustificata o no) che la banca sia in difficoltà e possa non essere capace di onorare le sue promesse ai depositanti, di fatto molti di questi si precipiteranno a ritirare i loro fondi. E queste paure, giustificate o meno, possono divenire una profezia che si auto avvera, spingendo le banche al fallimento. Sapendo questo, ognuno cercherà di ritirare il proprio denaro se crede che gli altri stiano per fare la stessa cosa. Quello è un assalto agli sportelli.

Inoltre, gli assalti possono essere contagiosi: dopo il fallimento di una banca, i depositanti spesso fuggono anche da altre banche, portando ad un’ondata di assalti agli sportelli. Un’ondata epica di assalti agli sportelli nel 1930-31 fu quella che trasformò una ordinaria recessione nella Grande Depressione.

Gli assalti agli sportelli dei tempi andati sono stati rari a partire dal 1933, quando venne introdotta l’assicurazione presso la Federal Deposit Insurance Corporation per proteggere i depositanti dai fallimenti delle banche (sebbene i depositanti siano assicurati soltanto sino a 250.000 dollari, come i clienti della Silicon Valley hanno di recente appreso). Ma la lezione del 2008 fu che gli istituti che non sono ufficialmente banche possono giocare ruoli simili a banche nell’economia e, come ho detto, fare esperienza del sostanziale equivalente degli assalti agli sportelli.

In particolare, la Lehman Brothers non prendeva depositi. Ma emetteva repo – titoli sul debito con la scadenza di un giorno – che molte tesorerie delle società utilizzavano come un posto per parcheggiare i loro fondi, perché ciò sembrava sicuro e offriva tassi di interesse leggermente più alti dei depositi bancari. I fondi raccolti tramite i repo venivano investiti in titoli garantiti da ipoteche. Poi, all’improvviso, i repo non sembrarono più sicuri, e avvenne di fatto un assalto agli sportelli.

C’è qualche discussione sulla misura in cui la crisi del 2008 debba essere considerata come un “assalto ai repo”. Ma i repo ed altre forme del “sistema bancario ombra” furono chiaramente centrali nella storia.

Le crisi di liquidità non debbono riguardare le banche, convenzionali o ombra. Nel 2011, l’economista belga Paul De Grauwe sostenne che la crisi dell’area euro allora in corso non era, come molti credevano, il risultato di livelli insopportabili di debito. Era piuttosto una crisi di liquidità che si auto avverava.

De Grauwe suggeriva che gli investitori erano indisponibili a fare prestiti ad alcuni governi europei, non perché essi fossero fondamentalmente insolventi, ma perché potevano essere costretti al default per mancanza di contante – e la ragione per la quale potevano esaurire il contante era esattamente che nessuno glielo avrebbe prestato. La sua analisi venne convalidata nel 2012 quando Mario Draghi, Presidente della Banca Centrale Europea, pronunciò tre parole – “qualsiasi cosa serva” – che gli investitori intesero significare che la BCE avrebbe garantito che questi governi non fossero costretti al default. E la crisi dell’euro rapidamente svanì.

Ho discusso delle crisi di liquidità perché esse si sono prospettate frequentemente nella storia. Tuttavia, le pressioni nei mercati finanziari statunitensi in questo momento non sembrano riguardare una crisi di liquidità, almeno sinora. Piuttosto, sembrano consistere in un deterioramento degli equilibri patrimoniali.

Richieste di margine [3] ed altre crisi degli equilibri patrimoniali

Liz Truss divenne Primo Ministro del Regno Unito il 6 settembre del 2022. Lasciò il suo incarico 49 giorni dopo, non essendo riuscita a sopravvivere ad un cespo di lattuga la cui sfioritura il tabloid The Star trasmetteva a fianco del suo ritratto [4]. Quello che ella provocò fu una crescita dei tassi di interesse britannici ed una caduta della sterlina dopo aver annunciato un piano economico costruito sulla magia del tagli delle tasse.

I suoi progetti erano una pessima economia e avrebbero accresciuto il deficit del bilancio del Regno Unito. Ma il Regno Unito [5], come gli Stati Uniti, sono una nazione avanzata, che nella propria valuta di solito prende prestiti, che solitamente le danno una gran quantità di margini per gestire deficit. Dunque, cosa accadde?

La risposta sembra riguardi i fondi pensione. I fondi pensione britannici contengono una gran quantità di “gilts” – titoli a lungo termine sul debito pubblico. Ma nello sforzo di realizzare rendimenti più elevati, essi contengono anche altri asset, più rischiosi, che coprono quei rischi con derivati finanziari [6]. Il bilancio della Truss, che spingeva in alto i tassi di interesse, riduceva il valore delle garanzie che erano state collocate per assicurare quei derivati. I venditori dei derivati chiesero che venissero aggiunte maggiori garanzie, cosa che essi potevano fare solo vendendo gilts. E le loro vendite spinsero in basso i prezzi delle obbligazioni e persino più in alto i tassi di interesse.

La Banca di Inghilterra, l’equivalente britannico della Federal Reserve, intervenne per limitare il danno. La prossima settimana dirò di più sulle risposte politiche alle crisi finanziarie. Ma le fortune politiche della Truss non si sono più riprese.

Il confronto tra la Truss ed il cespo di lattuga sarà ricordato come un classico esempio di crisi degli equilibri patrimoniali. Mentre l’economia del Regno Unito prese un colpo, altre crisi degli equilibri patrimoniali sono state molto più spaventose. Nel passato 1998 l’intera economia mondiale fu scossa dal collasso di Long Term Capital Management (LTCM), un fondo speculativo che aveva fatto grandi scommesse su asset rischiosi, per la maggior parte fatte con fondi presi a prestito. Quando LTCM perse pesantemente su investimenti russi, i suoi disperati tentativi di raccogliere contante vendendo i suoi asset provocarono un crollo dei prezzi degli asset in tutto il pianeta.

Il ‘panico’ della LTCM venne alla fine contenuto da una manifestazione di fiducia da parte dei dirigenti statunitensi. I lettori di una certa età possono ricordare questa copertina di una rivista:

La prossima settimana parlerò su quando e come gli interventi ufficiali possono prevenire i panici finanziari.

Come possono le perdite di un singolo investitore, come LTCM, o di una classe di investitori, come i fondi pensione britannici, provocare vasti declini nei prezzi degli asset? Perché altri investitori non intervengono per acquistare i ribassi e di conseguenza fermare il contagio?

Di solito io ragiono di queste cose attraverso le lenti fornite da Andrei Shleifer e Robert Vishny nel loro saggio del 1997 “I limiti dell’arbitraggio”. Andrei Shleifer e Vishny mettevano in evidenza che gli arbitri, coloro che acquistano gli asset sottovalutati, sono tipicamente “investitori altamente specializzati che usano il capitale di altre persone”. Mentre gli arbitri per la maggior parte si basano sul denaro di altre persone per acquistare i ribassi, quegli stessi investitori hanno bisogno di mettere un po’ del loro capitale come garanzia.

Il problema è che il vasto declino dei prezzi di quegli asset restringe lo stesso capitale degli arbitri e di conseguenza riduce la loro capacità di acquistare i ribassi. Di fatto, come i fondi pensionistici britannici nel 2022 o la LTCM nel 1998, essi possono essere costretti a vendere quando dovrebbero acquistare. Quindi il contagio si diffonde.

Un inciso: ho fatto riferimento alla Silicon Valley Bank. Quello che è accaduto in quel caso non è stato tanto un assalto agli sportelli quanto una faccenda di equilibri patrimoniali. La banca, che era diventata il luogo preferito dei confratelli della tecnologia per parcheggiare il loro denaro, aveva sofferto ampie perdite nel mentre i tassi di interesse crescevano e i prezzi delle obbligazioni scendevano. A quel punto i presunti soggetti del denaro intelligente appresero che i loro depositi per la maggior parte eccedevano il massimo assicurato dalla FDIC. Essi vennero messi in salvo, ma questo fu un ammonimento che persino le banche tradizionali possono costituire rischi.

Ma torniamo alle crisi della LTCM e del genere di fondi pensioni del Regno Unito: esse sembrano qualcosa di simile a quanto può stare avvenendo in questo momento con i fondi speculativi statunitensi. Ma di ciò parleremo la prossima settimana, nel qual tempo potrebbe essere accaduto altro.

Tutto quello che ho detto sinora riguarda gli investitori come i fondi pensionistici e i fondi speculativi. Come si adattano a ciò le crisi dei mercati emergenti come l’Indonesia? La risposta è che i rilevanti equilibri patrimoniali in quel caso erano quelli delle imprese indonesiane, molte delle quali avevano preso prestiti in dollari. Quando crollò la rupia, i loro debiti misurati nella valuta nazionale esplosero, costringendo molte di esse alla bancarotta e riducendo la capacità di investire dell’intero settore imprenditoriale. La profonda recessione che ne conseguì – così profonda che corrispose ad una depressione – convalidò le paure degli investitori stranieri. Dunque anche quella fu una crisi di equilibri patrimoniali, che coinvolse un diverso complesso di protagonisti.

Non penso che il regime tariffario di Trump provocherà un tale grave terremoto economico in America. Ma la scorsa settimana abbiamo sicuramente avvertito delle scosse, ed è lungi dall’essere chiaro che questa saga sia terminata.

[1] Il Rose Garden, dove Trump giorni orsono ha tenuto la conferenza stampa con l’annuncio della sospensione di una parte delle nuove tariffe è un giardino della Casa Bianca. È situato tra lo Studio Ovale e la West Wing.

[2] Promemoria per il ‘momento di Willy il Coyote’:

[3] Margin call è una notifica che viene inviata a un trader quando il saldo del suo conto scende al di sotto del livello richiesto per mantenere aperta una posizione. In questo caso, il trader viene chiamato a ricostituire il margine di garanzia.

[4] Effettivamente accadde. Una incredibilmente dettagliata ricostruzione della vicenda del “cespo di lattuga” su Wikipedia, lingua inglese, sotto il titolo “Liz Truss lattuce”.

[5] Una volta per tutte: il Regno Unito è la nazione che incorpora quattro paesi (Inghilterra, Scozia, Galles e Irlanda del Nord); la Gran Bretagna è l’isola maggiore che comprende tre di quei quattro paesi, esclusa l’Irlanda del Nord; l’Inghilterra è solo uno di quei tre paesi, quello più meridionale dell’isola maggiore. Dunque, se non sbaglio, quando gli americani o gli altri usano il termine “Britain” – che è una abbreviazione di “Great Britain” – per indicare il Regno Unito (come fa Krugman nella frase sopra), sbagliano. Invece, noi italiani di solito sbagliamo indicando con il termine Inghilterra l’intero Regno Unito.

Ovviamente, anche in italiano può essere conveniente utilizzare l’abbreviazione “britannico/a” – come quando, nelle frasi successive, si parla di “fondi pensione britannici”. Non sarebbe ragionevole chiamarli “fondi pensione “gran-britannici”! Ciononostante, anche lì si commette un errore se il termine di riferisce ad oggetti che riguardano tutto il Regno Unito (suppongo che i fondi pensione siano gli stessi in Irlanda del Nord). È un errore veniale, che ci possiamo permettere, ma che probabilmente provoca qualche irritazione negli irlandesi.

[6] Gli strumenti finanziari derivati sono contratti il cui valore dipende dall’andamento di un’attività sottostante nota anche come “underlying asset“. Le attività sottostanti possono avere natura finanziaria (come ad esempio i titoli azionari, i tassi di interesse e di cambio, gli indici) o reale (come ad esempio il caffè, il cacao, l’oro, il petrolio, ecc).

Gli strumenti finanziari derivati possono essere simmetrici o asimmetrici. Nel primo caso entrambi i contraenti (acquirente e venditore) si impegnano ad effettuare una prestazione alla data di scadenza, viceversa, nei derivati asimmetrici, soltanto il venditore è obbligato a soddisfare la volontà del compratore. Nei derivati asimmetrici, infatti, il compratore, pagando un prezzo (detto premio), acquisisce il diritto di decidere in data futura se effettuare oppure no la compravendita del bene sottostante. (Borsa Italiana)

[7] I tre personaggi della copertina di TIME sono, da sinistra: Robert Robin (Segretario al Tesoro), Alan Greenspan (Presidente della Federal Reserve) e Lawrence Summers (Vice Segretario al Tesoro).

Il terzo-mondismo dell’America, di Paul Krugman (dal blog di Krugman, 11 aprile 2025)

aprile 12, 2025

Apr. 11, 2025

The Third-Worlding of America

Paul Krugman

Source: CNBC

Oops, they’re doing it again.

Major news media organizations sanewashed Donald Trump all through the 2024 campaign, cleaning up his incoherence and downplaying his extreme policy positions. Aaron Rupar reminds us of this:

It’s hard to know how much that contributed to his victory, but it must have been a factor.

But the desire to see Trump as reasonable is a more widely shared syndrome which isn’t confined to the media. It was abetted by the business world, which was gripped by “euphoria” after he won, despite clear signs that he would implement destructive economic policies.

Remarkably, the sanewashing continues despite the unprecedented craziness of the past 10 days. Many observers assert that Trump has backed down on tariffs and will speedily make a bunch of trade deals. The first assertion is just false, while the second is very unlikely.

In fact, savvy traders have realized that there’s no coherent economic strategy. There’s an old line about military analysis: “Amateurs talk about tactics, but professionals talk about logistics.” Well, when it comes to taking the pulse of financial markets, amateurs talk about stocks, but professionals talk about bond and currency markets. That’s because bond and currency markets are generally less driven by emotion. There’s no “meme gambling investing” in bond and currency markets. And these markets are both signaling major loss of faith in America.

First, about tariffs: It’s true that for the time being Trump has scaled back some of the tariffs displayed on his big piece of cardboard last week. For example, unless we have another policy swerve, the European Union will now face a 10 percent tariff over the next three months rather than a 20 percent tariff. But the tariff on China, our third-biggest trading partner after Canada and Mexico, has gone from 34 percent to more than 130 percent. And we still have high tariffs on steel, aluminum and so on. In effect, observers who claim that tariffs have gone down are missing the biggest part of the story.

Economists who have actually run the numbers, like those at the Yale Budget Lab, estimate that the April 9 tariff regime will raise consumer prices more than the April 2 regime because of the extraordinarily high tariff rate on Chinese imports. Specifically, the budget lab estimates that the latest version of Trump’s trade war will raise consumer prices by 2.9 percent. This is roughly ten times the probable impact of the infamous Smoot-Hawley tariff of 1930.

It’s hard to overstate the craziness of announcing a radical tariff plan, then announcing a quite different but equally radical plan just a week later. Furthermore, the claim that the wild zigzags in policy were always part of Trump’s plan just adds to the destruction of the administration’s credibility.

But are these tariffs just an opening gambit for trade negotiations? I doubt it. Bear in mind that Trump and Peter Navarro, his tariff guru, start from the premise that other countries are cheating, that they’re taking advantage of America and treating us unfairly. In fact, however, most of them aren’t. Take the case of the European Union. The EU imposes an average tariff on U.S. goods of just 1.7%, and there aren’t any significant hidden barriers.

So what are we supposed to be negotiating about? Nations can’t promise to lower their trade barriers when there aren’t any barriers. Navarro has been claiming that value-added taxes are de facto tariffs, but they aren’t, and EU nations literally can’t afford to give them up.

I guess other countries might make fake concessions that Trump can claim as fake victories. This is what he did with China during his first term, claiming that it had made significant concessions — claims which were, in the end, false. In fact, American soybean farmers have never fully recovered the loss of market share. And remember too how Trump made minor changes to NAFTA and claimed to have negotiated a whole new trade pact.

However, Trump is now clearly high on his own supply. Even with the April 9 tariff regime, Trump is imposing high tariff rates on our three largest trading partners. Currency and bond market traders — no fools they — are certainly not acting as if we’re on a path to successful deals.

For example, economic theory and history both say that the imposition of tariffs normally leads to a stronger currency unless other countries retaliate. During his confirmation hearing Scott Bessent, the incoming Treasury secretary, argued that a 10 percent tariff would lead to something like a 4 percent rise in the dollar. But not this time. Instead of going up, the dollar has plunged.

Source: xe.com

The obvious explanation is that crazy policies have shaken investors’ faith in America, which has traditionally been viewed as a safe haven.

The topic of how Trump’s policies have messed with the bond markets – including the market for US Treasuries — is too difficult for me to cover today, but here’s more. The key point is that massive tariffs have disrupted the plumbing of the financial system, leading to soaring interest rates on U.S. government debt. That’s abnormal: rising odds of a recession usually lead to falling long-term interest rates, because the prospect of a recession raises the likelihood of future cuts by the Fed, which controls short-term rates. This time, however, rates are spiking, especially for very-long-term instruments like 30-year bonds, shown at the top of this post.

The common thread in currency and bond markets is that, thanks to Trump, dollar assets — traditionally the foundation of the global financial system — are no longer perceived as safe.

The combination of interest rates soaring amid a slump and the currency plunging despite rising interest rates isn’t what we normally expect for advanced countries, let alone the owner of the world’s leading reserve currency. It is, however, what we often see in emerging-market economies. That is, investors have started treating the United States like a third-world economy.

Did I see this coming? No, not really. Unlike the sanewashers, I knew that Trump’s policies would be irresponsible and destructive. However, even I didn’t expect him to destroy credibility accumulated over 80 years in less than three months. But he has.

And even if Trump were to backtrack on everything he’s done, we wouldn’t get the lost credibility back. The whole world, sanewashers aside, now knows that America is run by a mad king, surrounded by enablers, who can’t be trusted to behave rationally.

I don’t know how this ends. In fact, I don’t know what policy will be next week. But that’s basically the point.

Il terzo-mondismo dell’America,

di Paul Krugman

Fonte: CNBC [1]

Ops, sta di nuovo accadendo.

Le principale agenzie giornalistiche hanno edulcorato [2] Donald Trump per tutto il corso della campagna elettorale del 2024, ripulendo le sua incoerenze e minimizzando le sue posizioni politiche estreme. Aaron Rupar ce lo ricorda con questo esempio:

Harris e Trump sposano le tariffe, sebbene i loro approcci siano diversi .

Sia i democratici che i repubblicani stanno esprimendo sostegno alle tariffe per proteggere l’industria americana, rovesciando decenni di pensiero in materia di commercio a Washington.

È difficile capire quanto ciò abbia contribuito alla sua vittoria, ma esso deve essere stato un fattore.

Ma il desiderio di considerare Trump ragionevole è una sindrome più ampiamente condivisa, che non è confinata ai media. Essa è stata favorita dal mondo delle imprese, che dopo la sua vittoria venne preso da “euforia”, nonostante chiari segni che avrebbe messo in atto politiche economiche distruttive.

In modo rilevante, l’edulcorazione prosegue nonostante la follia senza precedenti dei dieci giorni passati. Molti osservatori sostengono che Trump abbia fatto marcia indietro sulle tariffe e farà velocemente un mucchio di accordi commerciali. Il primo giudizio è semplicemente falso, mentre il secondo è altamente improbabile.

Nei fatti, gli operatori esperti hanno compreso che non c’è alcuna coerente strategia economica. C’è un vecchio detto a proposito dell’analisi militare; “I dilettanti parlano di tattiche ma i professionisti parlano di logistica”. Ebbene, quando si tratta di prendere il polso dei mercati finanziari, i dilettanti parlano di azioni ma i professionisti parlano di obbligazioni e di mercati valutari. Questo perché le obbligazioni ed i mercati valutari in generale sono meno guidati dalle emozioni. Nelle obbligazioni e nei mercati valutari non ci sono “investimenti da suggestione da gioco d’azzardo”. E questi mercati stanno entrambi segnalando una importante perdita di fiducia nell’America.

Anzitutto, sulle tariffe: è vero che per il momento Trump ha ridotto alcune delle tariffe mostrate nel suo grande spettacolo di cartone della settimana passata. Ad esempio, a meno che non ci sia un altro scarto politico, adesso l’Unione Europea sarà di fronte ad una tariffa del 10 per cento per i prossimi tre mesi, anziché una tariffa del 20 per cento. Ma la tariffa sulla Cina, il nostro più grande partner commerciale dopo il Canada ed il Messico, è passata dal 34 per cento a più del 130 per cento. E abbiamo ancora tariffe sull’acciaio, sull’alluminio e via dicendo. In sostanza, gli osservatori che sostengono che le tariffe sono calate stanno perdendo la parte più grande della storia.

Gli economisti che hanno effettivamente fatto i conti, come quelli al Budget Lab di Yale, stimano che il regime tariffario del 9 aprile eleverà i prezzi al consumo più del regime tariffario del 2 aprile a causa del tasso tariffario straordinariamente alto sulle importazioni cinesi. In particolare, il Budget Lab stima che l’ultima versione della guerra commerciale di Trump aumenterà i prezzi al consumo del 2,9 per cento. Questo corrisponde grosso modo a circa dieci volte il probabile impatto della famigerata tariffa Smoot-Hawley del 1930.

È difficile esagerare la follia dell’annunciare un piano tariffario radicale e poi annunciare un piano tariffario abbastanza diverso ma egualmente radicale la settimana dopo. Inoltre, l’argomento che i selvaggi zigzag in politica sono sempre stati parte del progetto di Trump semplicemente aumenta la distruzione della credibilità della amministrazione.

Ma queste tariffe sono solo uno stratagemma di apertura dei negoziati commerciali? Lo dubito. Si tenga a mente che Trump e Peter Navarro, il suo guru tariffario, partono dalla premessa che gli altri paesi stanno imbrogliando, che si avvantaggiano sull’America e ci trattano ingiustamente. Di fatto, tuttavia, non è quello che fanno la maggior parte di loro. Si prenda il caso dell’Unione Europea. L’UE impone una tariffa media sui prodotti statunitensi soltanto dell’1,7 per cento e non ci sono alcune significative barriere nascoste.

Dunque, cosa si suppone di negoziare? Navarro non può promettere di abbassare le loro barriere commerciali quando non c’è alcuna barriera. Navarro sta sostenendo che le tasse sul valore aggiunto sono tariffe di fatto, ma non lo sono e le nazioni dell’UE non possono letteralmente permettersi di rinunciarvi.

Suppongo che altri paesi potrebbero fare false concessioni che Trump possa presentare come false vittorie. È quello che fece con la Cina durante il suo primo mandato, sostenendo che essa aveva fatto concessioni significative – argomenti che, alla fine, risultarono falsi. Di fatto, i coltivatori americani di soia non si sono mai pienamente ripresi dalla perdita di quote di mercato. E si ricordi anche come Trump fece cambiamenti secondari al NAFTA e sostenne di aver negoziato un patto commerciale interamente nuovo.

Tuttavia, Trump è adesso chiaramente andato troppo oltre con la sua merce. Persino col regime tariffario del 9 aprile, Trump sta imponendo elevati tassi tariffari sui nostri tre più grandi partner commerciali. Gli operatori del mercato valutario e dei bond – loro non sono sciocchi – non stanno certamente agendo come se fossimo su un sentiero di accordi di successo.

Ad esempio, sia la teoria che la storia economica dicono che l’imposizione di tariffe conduce normalmente a valute più forti a meno che gli altri paesi non reagiscano. Durante la sua audizione di conferma Scott Bassent, il prossimo Segretario al Tesoro, ha sostenuto che una tariffa del 10 per cento porterebbe a qualcosa di simile ad un apprezzamento del 4 per cento del dollaro. Ma non è il caso di questa volta. Anziché salire, il dollaro è in caduta.

Fonte: we.com

L’ovvia spiegazione è che le politiche pazzesche hanno scosso la fiducia degli investitori sull’America, che tradizionalmente veniva considerata come un rifugio sicuro.

Il tema di come le politiche di Trump abbiano messo nei guai il mercato dei bond – compreso il mercato dei titoli del Tesoro statunitense – è troppo complesso perché lo possa esaminare oggi, ma in questa connessione c’è qualcosa di più [3]. Il punto cruciale è che le massicce tariffe hanno perturbato l’idraulica del sistema finanziario, portando a tassi di interesse sul debito governativo statunitense che si sono alzati in volo. Ciò è anormale: di solito le probabilità crescenti di una recessione portano ad una caduta dei tassi di interesse a lungo termine, giacché la prospettiva di una recessione accresce la probabilità di futuri tagli da parte della Fed, che controlla i tassi a breve termine. Questa volta, tuttavia, i tassi si stanno impennando, in particolare per gli strumenti a lunghissimo termine come i bond trentennali, mostrati in cima a questo post.

Il filo che accomuna i mercati valutari e dei bond è che, grazie a Trump, gli asset in dollari – tradizionalmente il fondamento del sistema finanziario globale – non sono più percepiti come sicuri.

La combinazione dei tassi di interesse in crescita nel mezzo di un calo e della caduta della valuta nonostante tassi di interesse crescenti non è quello che normalmente ci si aspetta da paesi avanzati, per non dire dal possessore della principale valuta di riserva del mondo. Tuttavia, è quello che spesso si osserva nelle economie dei mercati emergenti. Ovvero, gli investitori hanno cominciato a trattare gli Stati Uniti come un’economia del terzo mondo.

L’avevo previsto? No, no davvero. Diversamente dagli ‘edulcoratori’, sapevo che le politiche di Trump sarebbero state irresponsabili e distruttive. Tuttavia, anch’io non mi aspettavo che lui distruggesse in meno di tre mesi la credibilità accumulata nel corso di 80 anni. Ma lo ha fatto.

E persino se Trump facesse marcia indietro su ogni cosa che ha fatto, non riavremo la credibilità perduta. Il mondo intero, a parte i minimizzatori, adesso sa che l’America è governata da un re pazzo, circondato da complici, che non si può credere si comporti razionalmente.

Non so come andrà a finire. Di fatto, non so quale politica avremo la settimana prossima. Ma fondamentalmente il punto è proprio questo.

[1] Il diagramma mostra l’andamento dei rendimenti del titoli trentennali del Tesoro americani negli ultimi giorni. Sul finale di questo post, Krugman torna e spiega meglio il senso di quel diagramma. Si noti che è lo stesso tema dell’articolo che abbiamo in precedenza pubblicato di Adam Tooze.

Si tenga anche presente che con il termine “yields” – “rendimenti” – in questo caso ci si riferisce ai tassi di interesse; che i tassi di interesse salgano significa che gli “yields” salgono, perché sono essi e non altro la misura dei rendimenti delle obbligazioni.

[2] “To sanewash” è un neologismo americano e vien da pensare che un qualche rapporto con le vicende politiche attuali ce l’abbia (probabilmente il termine era preesistente, ma queste ultime lo hanno reso assai diffuso). Troppo letteralmente lo si potrebbe tradurre con “trattamento di salute mentale”; “edulcorare” è forse una soluzione un po’ riduttiva.

[3] La connessione è con un lungo articolo del 9 aprile di Nathan Tankus dal titolo “D’un tratto siamo entrati nel momento ‘Leheman Brothers’ di questa crisi”.

Una stupidità maligna ammazzerà l’economia mondiale? Di Paul Krugman (dal blog di Krugman. 3 aprile 2025)

aprile 5, 2025

Apr. 3, 2025

Will Malignant Stupidity Kill the World Economy?

Paul Krugman

America created the modern world trading system. The rules governing tariffs and the negotiating process that brought those tariffs down over time grew out of the Reciprocal Trade Agreements Act, devised by FDR in 1934. The growth in international trade under that system had some negative aspects but was on balance very good for America and the world. It was, in fact, one of our greatest policy achievements.

America created the modern world trading system. The rules governing tariffs and the negotiating process that brought those tariffs down over time grew out of the Reciprocal Trade Agreements Act, devised by FDR in 1934. The growth in international trade under that system had some negative aspects but was on balance very good for America and the world. It was, in fact, one of our greatest policy achievements.

Yesterday Donald Trump burned it all down. Here’s what just happened to the average U.S. tariff rate:

Source: USITC and Yale Budget Lab

The tariffs Trump announced were higher than almost anyone expected. This is a much bigger shock to the economy than the infamous Smoot-Hawley tariff of 1930, especially when you bear in mind that international trade is about three times as important now as it was then.

The size of the tariffs, however, wasn’t the only shocking thing about the Rose Garden announcement. Arguably what we learned about how the Trump team arrived at those tariff rates — the sheer malignant stupidity of the whole thing — was even worse.

You might be tempted to dismiss complaints about the policy process as elitist snobbery. But credibility is a crucial part of policymaking. Businesses can’t plan if they have no idea what to expect next. Foreign governments won’t make policies that help America if they don’t expect us to respond rationally.

So what do we know about how the Trumpists arrived at their tariff plan? Trump claimed that the tariff rates imposed on different countries reflected their policies, but James Surowiecki soon noted that the tariffs applied to each country appeared to be derived from a crude formula based on the U.S. trade deficit with that country. Trump officials denied this, while at the same time the Office of the U.S. Trade Representative released a note confirming Surowiecki’s guess. Here’s their explanation:

Source: USTR

Ignore the Greek letters, which cancel each other out. This says that the assumed level of a country’s protectionism is equal to its trade surplus with America divided by its exports to America.

Trump also set minimum tariffs of 10 percent on everyone, which means among other things imposing tariffs on uninhabited islands.

There’s so much wrong with this approach that it’s hard to know where to start. But one easy thing to point out is that the Trump calculation only considers trade in goods, while ignoring trade in services. This is a big omission. Notably, the European Union runs a substantial surplus with us if you only look at trade in goods — but this is largely offset by an EU deficit in services trade:

Source: European Commission

So if Trump’s people had plugged all trade with the EU, not just trade in physical goods, into their formula they would have concluded that Europe is hardly protectionist at all.

Where is this stuff coming from? One of these days we’ll probably get the full story, but it looks to me like something thrown together by a junior staffer with only a couple of hours’ notice. That USTR note, in particular, reads like something written by a student who hasn’t done the reading and is trying to bullshit their way through an exam.

But it may be even worse than that. The Trump formula is apparently what you get if you ask ChatGPT and other AI models to make tariff policy.

ϵ*Ф*mi

ϵ*Ф*miϵ*Ф*mi

In my post immediately following the Trump announcement I speculated that Elon Musk’s Dunning-Kruger kids might be responsible for those tariff numbers. That now looks like a distinct possibility.

Who makes policy this way? The key point is that Trump isn’t really trying to accomplish economic goals. This should all be seen as a dominance display, intended to shock and awe people and make them grovel, rather than policy in the normal sense.

Again, I’m not being snobbish here. When the fate of the world economy is on the line, the malignant stupidity of the policy process is arguably as important as the policies themselves. How can anyone, whether they’re businesspeople or foreign governments, trust anything coming out of an administration that behaves like this?

Next thing you’ll be telling me that Trump’s people are planning military actions over insecure channels and accidentally sharing those plans with journalists. Oh, wait.

I’d like to imagine that Trump will admit that he messed up, cancel the whole thing, and start over. But he won’t, because that would spoil the dominance display. Ignorant irresponsibility is part of the message.

Una stupidità maligna ammazzerà l’economia mondiale?

Di Paul Krugman

L’America ha creato il moderno sistema commerciale del mondo. Le regole che governano le tariffe e le procedure dei negoziati che hanno abbassato quelle tariffe nel corso del tempo derivano dalla Legge sugli accordi commerciali reciproci, concepita da Franklin Delano Roosevelt nel 1934. La crescita del commercio internazionale sotto quel sistema è stata per alcuni aspetti negativa, ma nel complesso è stata molto positiva per l’America e per il mondo. Essa è stata, di fatto, una delle nostre maggiori realizzazioni politiche.

Ieri Donald Trump l’ha ridotta in cenere. Ecco cosa è appena successo al tasso tariffario medio statunitense:

Fonte: USITC e Yale Budget Lab.

Le tariffa che Trump ha annunciate sono più alte di quanto si aspettavano quasi tutti. Questo è uno shock all’economia molto più grande della famigerata tariffa Smoot-Hawley del 1930, in particolare se si tiene a mente che il commercio è oggi tre volte più importante di allora.

Le dimensioni delle tariffe, tuttavia, non sono l’unica cosa impressionante dell’annuncio al Rose Garden. Probabilmente ancora peggiore è stato quello che abbiamo appreso su come i collaboratori di Trump sono arrivati a quelle tariffe – la vera e propria velenosa stupidità dell’intera faccenda.

Potreste essere tentati di liquidare le lamentele sulla procedura politica come uno snobismo elitario. Ma la credibilità è una parte cruciale del procedimento politico. Le imprese non possono programmare se non hanno idea di quello che si aspettano successivamente. I governi stranieri non adotteranno politiche che aiutino l’America se non si aspettano da noi risposte razionali.

Dunque, cosa sappiamo su come i trumpiani sono arrivati al loro piano delle tariffe? Trump ha sostenuto che i tassi tariffari imposti su diversi paesi erano il riflesso delle loro politiche, ma James Surowiecki [1] ha subito osservato che le tariffe applicate a ciascun paese parevano derivare da una rozza formula basata sul deficit commerciale degli Stati Uniti con quel paese. I dirigenti di Trump lo hanno negato, mentre contemporaneamente l’ufficio della Rappresentanza Commerciale degli Stati Uniti (USTR) ha rilasciato una nota che confermava l’impressione di Surowiecki. Ecco la loro spiegazione:

Approccio di base

Si consideri un contesto nel quale gli Stati Uniti impongono una tariffa di un tasso Τ_i su un paese i e Ϫϒ_i rifletta il cambiamento nel tasso della tariffa. Ammettiamo che ϵ<0 rappresenti l’elasticità dei prezzi all’importazione, che Ф>0 rappresenti il passaggio dalle tariffe ai prezzi di importazione, che i>0 rappresentino le importazioni totali e che x_i>0 rappresentino le esportazioni totali. Allora la diminuzione nelle importazioni a seguito del cambiamento delle tariffe sarà pari a ϪΤ_i*ϵ*Ф*mi<0. Assumendo che il tasso di cambio di bilanciamento e gli effetti dell’equilibrio generale siano abbastanza piccoli da essere ignorati, la tariffa reciproca che determina un saldo commerciale bilaterale pari a zero soddisfa:

ϪΤi=xi – mi / ϵ*Ф*mi

[2]

Fonte: USTR

Si ignorino le lettere greche, che si annullano l’una con l’altra. Questo ci dice che il livello ipotizzato del protezionismo di un paese sia pari al suo surplus commerciale con l’America diviso per le sue esportazioni verso l’America.

Trump ha anche stabilito tariffe minime del 10 per cento, il che tra le altre cose comporta di imporre tariffe sulle isole disabitate.

In questo approccio c’è così tanto di sbagliato che è difficile capire da dove partire. Ma una cosa semplice da mettere in evidenza è che il calcolo di Trump considera soltanto il commercio di prodotti, mentre ignora il commercio in servizi. Questa è una grande omissione. In particolare, l’Unione Europea realizza un sostanziale surplus con noi soltanto se voi guardate al commercio in prodotti – ma questo è in gran parte bilanciato da un deficit dell’UE nel commercio in servizi:

Fonte: Commissione Europea

Dunque, se i collaboratori di Trump avessero inserito nella loro formula tutti i commerci con l’UE, non solo quelli in prodotti fisici, essi avrebbero dovuto concludere che l’Europa non è protezionista affatto.

Da dove viene fuori tutta questa roba? Uno di questi giorni probabilmente avremo l’intero racconto, ma a me sembra messo assieme da un componente giovane dello staff che abbia ricevuto appena un paio d’ore di preavviso. In particolare, quella nota dell’USTR recita qualcosa che è stato scritto da uno studente che non ha fatto le sue letture e sta cercando di superare un esame con tante sciocchezze.

Ma potrebbe essere anche peggio di così. La formula di Trump è a quanto pare quello che voi ottenete se chiedete a ChatGPT o ad altri modelli di Intelligenza Artificiale di definire un politica tariffaria.

In un post immediatamente a seguito dell’annuncio di Trump io ipotizzavo che i ragazzi Dunning-Kruger [3] di Elon Musk potrebbero essere responsabili di quei dati sulle tariffe. La qualcosa adesso appare come una chiara possibilità.

Chi fa politica in questo modo? Il punto centrale è che Trump non sta realmente cercando di realizzare obbiettivi economici. Questa dovrebbe essere tutta considerata come una manifestazione di dominio, intesa a impressionare ed a sbalordire le persone e a fare in modo che si pieghino, piuttosto che una politica nel senso normale.

Ancora una volta, in questo caso non c’è alcuno snobismo da parte mia. Quando il destino dell’economia mondiale è il gioco, una stupidità maligna nel procedimento politico è probabilmente importante quanto le politiche stesse. Come può qualcuno, che siano impresari o governi stranieri, credere a qualcosa che proviene da una amministrazione che si comporta come questa?

La prossima cosa che mi direte è che gli uomini di Trump stanno programmando azioni militari su canali insicuri e stanno accidentalmente condividendo questi piani con i giornalisti. Non c’è che aspettare [4].

Mi piacerebbe immaginare che Trump ammetta che si è incasinato, che cancelli tutta la faccenda e ricominci da capo. Ma non lo farà, perché rovinerebbe la sua manifestazione di dominio. L’ignorante irresponsabilità è parte del messaggio.

[1] James Surowiecki (1967) è un giornalista e scrittore statunitense. Fa parte dello staff del The New Yorker, in particolare cura una rubrica di affari e finanza chiamata “The Financial Page”.

[2] Purtroppo le lettere greche mi vengono assai imperfette …

[3] Ovvero, sotto l’effetto Dunning-Kruger (EDK), che è una distorsione cognitiva nella quale individui poco esperti e poco competenti in un campo tendono a sovrastimare la propria preparazione giudicandola, a torto, superiore alla media.

[4] Come è noto, l’ironia consiste nel fatto che la cosa – comunicare dettagliate iniziative militari in messaggi rivolti anche a giornalisti – è effettivamente accaduta in questi giorni.

Una nota sui deficit commerciali e sul settore manifatturiero, di Paul Krugman (dal blog di Krugman, 1 aprile 2025)

aprile 2, 2025

Apr. 1, 2025

A Note on Trade Deficits and Manufacturing

Paul Krugman

I am supposedly on vacation in an undisclosed location, and for today I want to act like it — especially given that I’ll probably be spending a lot of time later this week reacting to the onset of full-on trade war. So this will be a relatively casual post.

Still, I thought it might be worth saying a bit more about why people like Maury Obstfeld, Jared Bernstein and yours truly are skeptical about the widespread narrative that the dollar’s role as a reserve currency is responsible for U.S. deindustrialization.

It’s not an argument on principle. U.S. trade deficits are surely affected by other countries’ policies, and the size of our manufacturing sector is affected by the size of our trade deficit. It is, instead, a numbers issue. Any way I cut it, the dollar’s reserve currency status is only part of the explanation of U.S. trade deficits. Even more important, trade deficits account for only a small fraction of the decline in manufacturing as a share of our economy.

On the first point: Last year China ran roughly a $1 trillion trade surplus, while the United States ran a roughly equal size trade deficit. So it may seem natural to assume that the first caused the second. But America is only about 40 percent of world GDP ex China, so why are we the sole counterpart to China’s surplus?

Many people assert that the answer is the dollar’s role as the preeminent reserve currency. But as I tried to argue, and Obstfeld explains with much more detail, this story doesn’t hold up when you look at it closely. To explain U.S. trade deficits we need to focus on reasons other than the dollar’s role, such as high productivity growth and relatively favorable demography, that foreigners invest in America.

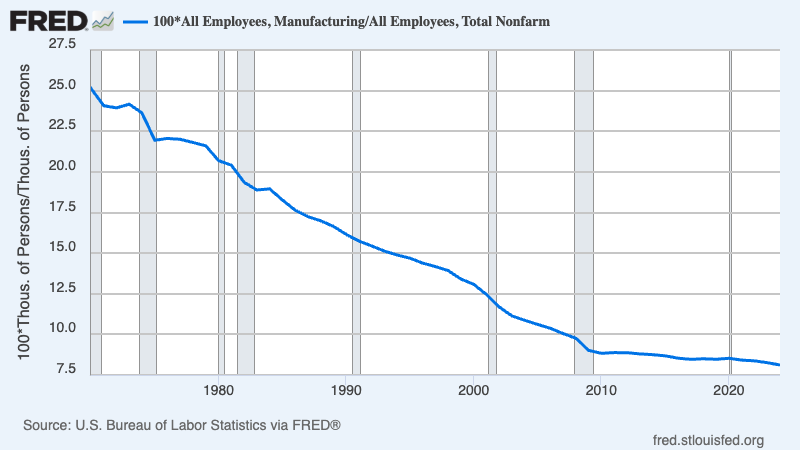

Beyond that, how central are trade deficits to the relative decline of manufacturing? Most missives about trade and deindustrialization contain some version of this chart, showing the decline in manufacturing as a percentage of total employment:

These missives then simply take it for granted that trade deficits must be responsible for the big decline in this percentage.

But trade deficits are, in fact, responsible for only a fairly small fraction of the long-run decline in the manufacturing share.

How do we know this? Two different ways: international comparisons and bottom-up number-crunching.

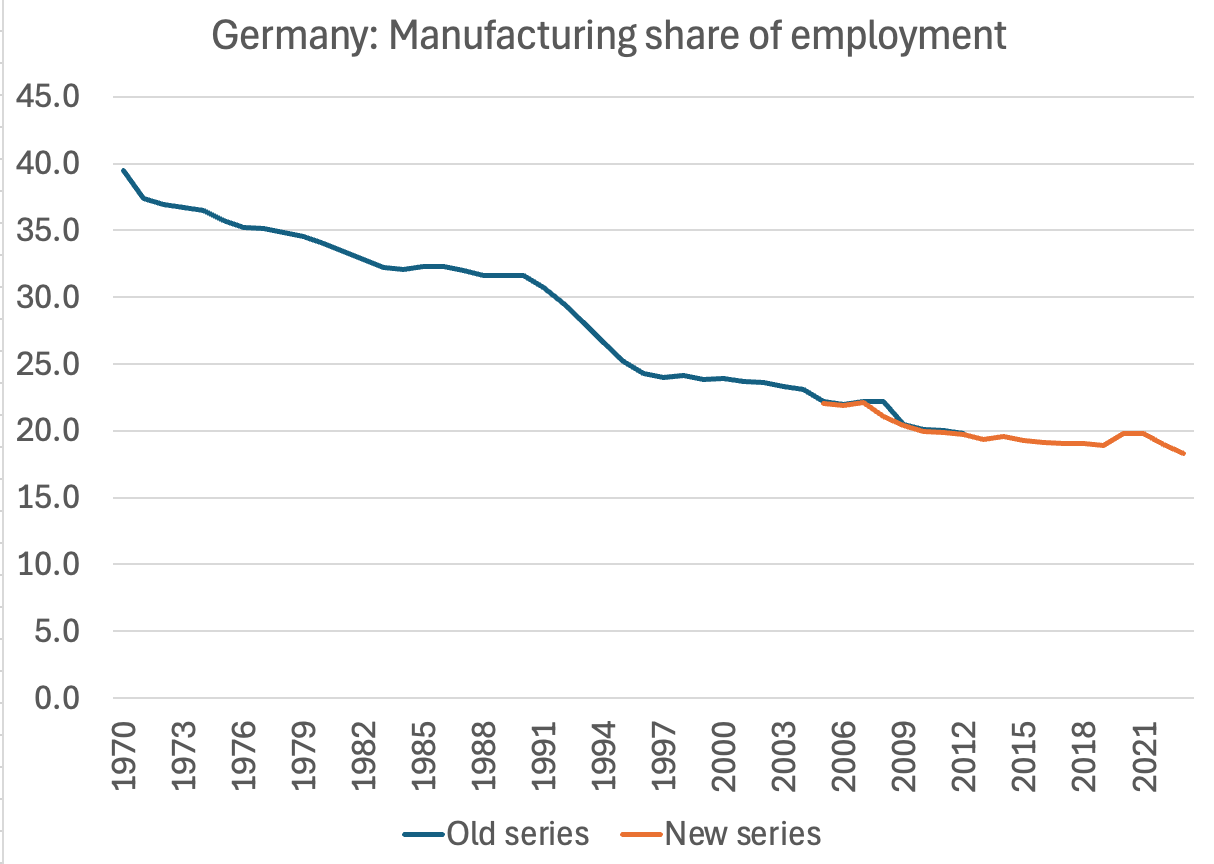

International comparisons: In terms of trade, Germany is the anti-America. As we have moved into trade deficit, Germany has moved into massive trade surplus. In fact, Germany’s surpluses are much larger as a share of its own GDP than China’s. Yet Germany has also seen a huge long-term decline in the manufacturing share of employment:

Source: FRED

(Data note: FRED offers two different series here, one that only runs up to 2012, another that starts in 2005. I’ve overlapped them, so you can see that they seem consistent.)

If Germany’s huge trade surpluses haven’t been enough to avoid a big shift away from manufacturing, even ending U.S. trade deficits (which Trump’s tariffs won’t achieve) wouldn’t make us a manufacturing-centric economy again.

Bottom-up number-crunching: Last year the U.S. ran a manufactures trade deficit of around 4 percent of GDP. Suppose we assume that this deficit subtracted an equal amount from spending on U.S. manufactured goods. In that case what would happen if we somehow eliminated that deficit?

Well, it would raise the share of manufacturing in GDP — currently 10 percent — by less than 4 percentage points, because manufacturing firms buy a lot of services. A rough estimate is that manufacturing value-added would rise by around 60 percent of the change in sales, or 2.5 percentage points, implying that the manufacturing sector would be around a quarter larger than it is.

But look at my first chart above. Manufacturing as a share of employment has fallen about 17 points since 1970. Complete elimination of the trade deficit would undo only around 2.5 points of that decline. So even if tariffs “worked,” which they won’t, they would fall far short of restoring manufacturing to its former glory.

I won’t do the full analysis right now, since as I said I’m supposed to be on vacation, but the difference between the German and U.S. shares of manufacturing in employment is roughly consistent with this calculation.

The fact is that the world needs fewer manufacturing workers than it used to, just as it no longer needs a lot of farmers, and even countries that run big surpluses in manufacturing trade can’t buck that trend. This doesn’t mean that we should abandon efforts to promote manufacturing where that makes sense. But we should do so with a realistic appreciation of the fact that we are going to be mainly a service economy no matter what, and that if we really want to help workers we have to make all jobs better, not dream of a return to an old-time economy.

Una nota sui deficit commerciali e sul settore manifatturiero,

di Paul Krugman

Si suppone che io sia in vacanza in una località segreta, e per oggi voglio comportarmi così – specialmente considerato che dovrò spendere nel seguito di questa settimana un bel po’ di tempo per reagire all’avvio della completa guerra commerciale. Dunque, questo sarà un post relativamente casuale.

Eppure, ho pensato valesse la pena di dire un po’ di più sulla ragione per la quale Maury Obstfeld, Jared Bernstein e il sottoscritto sono scettici sulla narrazione diffusa secondo la quale il ruolo del dollaro come moneta di riserva sarebbe responsabile della deindustrializzazione statunitense.

Non è un argomento di principio. I deficit commerciali statunitensi sono sicuramente influenzati dalle politiche di altri paesi, e le dimensioni del nostro settore manifatturiero sono influenzate dalla dimensione del nostro deficit commerciale. È, piuttosto, una questione di numeri. In ogni modo lo si consideri, lo status di valuta di riserva del dollaro è soltanto una parte della spiegazione dei deficit commerciali statunitensi. Ancora più importante, i deficit commerciali pesano soltanto per una piccola frazione del declino del settore manifatturiero come quota della nostra economia.

Sul primo punto: l’anno scorso la Cina ha avuto grosso modo un migliaio di miliardi di dollari di surplus commerciale, mentre gli Stati Uniti hanno avuto grosso modo una quantità uguale di deficit commerciale. Dunque può sembrare naturale considerare che il primo abbia provocato il secondo. Ma l’America è soltanto circa il 40 per cento del PIL mondiale esclusa la Cina, dunque perché saremmo l’unica controparte del surplus della Cina?

Molte persone sostengono che la risposta sia il dollaro come valuta di riserva dominante. Ma come ho cercato di sostenere, e come Obstfeld spiega con molto maggiore dettaglio, questo racconto non tiene quando osservato da vicino. Per spiegare i deficit commerciali statunitensi abbiamo bisogno di concentrarci su altre ragioni rispetto al ruolo del dollaro, come la crescita dell’alta produttività e la demografia relativamente favorevole, per le quali gli stranieri investono in America.

Oltre a ciò, quanto sono centrali i deficit commerciali nel declino reletivo del manifatturiero? La maggior parte delle comunicazioni sul commercio e sulla deinsutrializzazione contengono una qualche versione di questo diagramma, che mostra il declino del manifatturiero come percentuale della occupazione totale:

Poi queste comunicazioni semplicemente considerano come garantito che i deficit commerciali debbano essere responsabili del grande declino di questa percentuale.

Ma, di fatto, i deficit commerciali sono responsabili per una frazione abbastanza modesta del declino di lungo periodo nella quota del manifatturiero.

Come lo sappiamo? In due modi diversi: dai confronti internazionali e dalla elaborazione di numeri dal basso verso l’alto.

I confronti internazionali: in termini commerciali, la Germania è l’anti-America. Come noi ci siamo spostati verso il deficit commerciale, la Germania si è spostata verso un massiccio surplus commerciale. I surplus della Germania come quote del suo stesso PIL sono molto più ampi di quelli della Cina. Tuttavia la Germania ha conosciuto un vasto declino di lungo periodo nella quota del manifatturiero della occupazione:

Fonte: FRED [2]

(Nota sui dati: in questo caso la FRED offre due serie di dati, uno che arriva solo al 2012, un altro che parte dal 2005. Io li ho sovrapposti, cosicché potete osservare che appaiono coerenti)

Se gli elevati surplus della Germania non sono stati sufficienti ad evitare un grande allontanamento dal manifatturiero, neanche la fine del deficit commerciali statunitensi (che le tariffe di Trump non realizzeranno) ci renderebbero nuovamente una economia manifatturiero-centrica.

La elaborazione dei numeri basso in alto: l’anno scorso gli Stati Uniti hanno avuto un deficit commerciale delle manifatture pari a circa il 4 per cento del PIL. Supponiamo di assumere che questo deficit abbia sottratto una eguale quantità di spesa sui prodotti manifatturieri statunitensi. In quel caso, cosa accadrebbe se in qualche modo eliminassimo quel deficit?

Ebbene, ciò accrescerebbe la quota del manifatturiero nel PIL – attualmente al 10 per cento – di meno di 4 punti percentuali, giacché le imprese manifatturiere acquistano una gran quantità di servizi. Una stima grossolana è che il valore aggiunto manifatturiero crescerebbe per circa il 60 per cento del cambiamento nelle vendite, ovvero di 2,5 punti percentuali, comportando che il settore manifatturiero sarebbe di un quarto più grande di quello che è.

Ma si osservi il mio primo diagramma sopra. Il manifatturiero come quota dell’occupazione è sceso di circa 17 punti dal 1970. La completa eliminazione del deficit commerciale annullerebbe soltanto 2,5 pumnti percentuali di quel declino. Dunque, persino se le tariffe “funzionassero”, il che non accadrà, esse sarebbero assolutamente insufficienti a ripristinare la passata gloria del manifatturiero.

Non farò adesso una analisi completo, dal momento che come ho detto si suppone che io sia in vacanza, ma la differenza tra le quote tedesca e statunitense del manifatturiero sull’occupazione, sono grosso modo coerenti con questo calcolo.

Il fatto è che il mondo ha bisogno di minori lavoratori manifatturieri di quanti ne aveva nel passato, proprio come non ha più bisogno di grandi quantità di coltivatori, e persino i paesi che gestiscono grandi surplus nel commercio manifatturiero non possono opporsi a questa tendenza. Questo non significa che dovremmo abbandonare gli sforzi per promuovere il manifatturiero laddove abbia senso. Ma dovremmo farlo con una considerazione realistica del fatto che ci stiamo indirizzando ad essere principalmente una economia di servizi, non importa quali, e che se vogliamo davvero aiutare i lavoratori dobbiamo rendere migliori tutti i posti di lavoro, anziché sognare il ritorno ad un’economia dei tempi andati.

[1] Il diagramma mostra l’evoluzione dal 1970 al 2024 degli occupati nel settore manifatturieri sul totale degli occupati (che sono passati dal 25 per cento a circa l’8 per cento). Si noti che sono esclusi gli occupati nell’agricoltura.

[2] Il contenuto del diagramma è identico a quello precedente: l’evoluzione, circa nello stesso periodo (1970-2021), del settore manifatturiero sulla occupazione totale. Sennonché nel 1970 il dato della Germania era al 40 per cento, contro il 25 per cento degli USA, e nel 2021 era sceso a circa il 18 per cento, contro circa l’8 per cento degli USA.

Il nostro governo sta sperimentando un rapido ‘disassemblamento’ fuori programma, di Paul Krugman (dal blog di Krugman, 17 febbraio 2025)

febbraio 21, 2025

Feb.17, 2025

Our Government Is Experiencing a Rapid Unscheduled Disassembly

Paul Krugman

Last month SpaceX carried out a test launch of its in-development Starship rocket. Liftoff was achieved, but as the company later announced, “Starship experienced a rapid unscheduled disassembly during its ascent burn.” In other words, it exploded.

It would be wrong to think of this explosion as a disaster; new products often experience failures during testing. That is, after all, why we test them. Still, the euphemistic language reeks of unwillingness to take responsibility and admit that things didn’t go as planned. But then again, what would you expect from a company owned by Elon Musk?

And here’s the thing: If a rocket blows up, you can build a new rocket and try again. “Move fast and break things” is sometimes an OK approach if the things in question are just hardware, which can be replaced. But what if the object that experiences “rapid unscheduled disassembly” is something whose continued functioning is crucial to people’s lives — say, something like the U.S. government?