Blog di Krugman

Sono ancora nella squadra della transitorietà, di Paul Krugman (dal blog di Krugman, 10 settembre 2021)

Sept. 10, 2021

I’m Still on Team Transitory

By Paul Krugman

Consumer prices have risen 4.4 percent over the past six months; that’s an annualized inflation rate of almost 9 percent, which puts us almost back into 1970s territory. And there are plenty of people out there proclaiming the return of stagflation.

But the people in a position to do something about it — above all, Jerome Powell, the chairman of the Federal Reserve — are fairly serene. They insist that we’re looking at only a transitory blip driven by the disruptions associated with America’s emergence from the pandemic. But are they right? How can we tell?

To answer those questions, we need to back up and ask what it means to say that inflation is transitory, anyway. And to do that, it helps to take a long view.

My sense is that many people believe that inflation wasn’t something that happened in America before the 1970s. But that isn’t true. Consumer price data go back more than a century, and there were several episodes of high inflation over that period. The ’70s weren’t even the peak:

Inflation over the long run.Credit…FRED

What was the difference between the ’70s inflation and the inflationary spikes associated with World War I, the end of World War II or the Korean War? The answer is that those earlier bursts of inflation were easy come, easy go: The economy didn’t exactly return to price stability painlessly, but the recessions associated with disinflation were fairly brief. Ending the inflation of the ’70s, by contrast, involved a prolonged period of really high unemployment:

The cost of disinflation.Credit…FRED

But what explained that difference? In the 1970s inflation became “embedded” in the economy. The people who were setting wages and prices did so with the expectation that there would be lots of inflation in the future. For example, companies were relatively willing to give their workers wage increases because they thought that their competitors would end up doing the same, so it wouldn’t put them at a competitive disadvantage.

The question is whether inflation is similarly becoming embedded now.

We used to have a fairly easy, rough-and-ready way to answer that question: the concept of core inflation. Back in the 1970s, the economist Robert Gordon suggested that we make a distinction between the price of commodities like oil and soybeans that fluctuate all the time and other prices that are adjusted less frequently. An inflation measure that excluded food and energy, he argued, would give us a much better indicator of underlying — i.e. embedded — inflation than the headline number.

The concept of core inflation has been one of the huge success stories of data-driven economic policy. Over the past 15 years we’ve seen several surges in consumer prices driven mainly by commodity prices and much hyperventilating, mainly on the political right, about the return of stagflation or even imminent hyperinflation. Remember when Paul Ryan, the Republican representative of Wisconsin at the time, accused Ben Bernanke, the former Fed chairman, of “debasing the dollar”?

The Fed, however, refused to back off from its easy-money policy, pointing to quiescent core inflation as a reason not to worry. And it was right:

Core for the win.Credit…FRED

Unfortunately, at this point the traditional measure of core inflation doesn’t help much, because the pandemic has led to price spikes in unusual sectors like used cars and hotel rooms. So how can we find guidance?

The White House Council of Economic Advisers has been using a sort of “supercore” measure that excludes not just food and energy but also pandemic-affected sectors. This makes sense; in fact, I was arguing for such a measure months ago. But I’m aware that as one excludes more stuff from the Consumer Price Index, one exposes oneself to the charge that you’re saying that there’s no inflation if you ignore the prices that are rising.

Powell has pointed to a different measure: wage increases, which have been substantial in some of the pandemic-hit sectors but overall still seem moderate according to measures like the Atlanta Fed’s wage growth tracker:

Wage-price spiral? Not yet.Credit…Federal Reserve Bank of Atlanta

Lately, however, I’ve been wondering whether the best way to figure out whether inflation is getting embedded is to ask the people who would be doing the embedding. That is, are companies acting as if they expect sustained inflation in the future?

The answer, so far, seems to be no. Many companies are facing labor shortages, and they’re trying to attract workers with things like signing bonuses. But at least according to the Fed’s Beige Book — an informal survey that is often useful for getting a read on business psychology — they’re reluctant to raise overall wages.

Just to be clear, I’m not celebrating corporate unwillingness to increase wages. The point, instead, is that companies aren’t acting as if they expect lots of future inflation, where they can hike wages without losing competitive advantage. They’re acting, instead, as if they see current inflation as a blip.

So far, then, I’m still on Team Transitory: I think things are looking more like 1951, when inflation briefly hit 9.3 percent, than 1979. And if we finally get this pandemic under control, the inflation of 2021 will soon fade from memory.

Sono ancora nella squadra della transitorietà,

di Paul Krugman

I prezzi al consumo sono cresciuti nei sei mesi passati del 4,4 per cento; questo è un tasso di inflazione annualizzato di quasi il 9 per cento, che ci riporta indietro alle esperienze degli anni ’70. E c’è un gran numero di persone in giro che annuncia il ritorno della stagflazione.

Ma le persone che avrebbero il potere di fare qualcosa su ciò – primo tra tutti, Jerome Powell, il Presidente della Federal Reserve – sono abbastanza serene. Ribadiscono che stiamo assistendo solo a un contrattempo transitorio provocato dai blocchi connessi con l’emergenza della pandemia in America. Ma hanno ragione? Come possiamo dirlo?

Per rispondere a tali domande, dobbiamo fare un passo indietro e chiederci comunque cosa significhi dire che l’inflazione è transitoria. E per farlo, è utile considerare una prospettiva lunga.

La mia sensazione è che molte persone credano che l’inflazione sia stato qualcosa che non era accaduto in America prima degli anni ’70. Ma ciò non è vero. I dati sui prezzi al consumo sono disponibili per più di un secolo, e ci sono stati vari episodi di alta inflazione in quel periodo. Gli anni ’70 non furono nemmeno il punto più alto:

L’inflazione nel lungo periodo. Fonte: FRED

Quale fu la differenza tra l’inflazione degli anni ’70 e le punte inflazionistiche connesse con la Prima Guerra Mondiale, con la fine della Seconda Guerra Mondiale o con la guerra coreana? La facilità nel venire e la facilità nell’andarsene: l’economia non ritornò alla stabilità dei prezzi precisamente in modo indolore, ma le recessioni associate con la disinflazione furono abbastanza brevi. La fine dell’inflazione degli anni ’70, all’opposto, comportò un periodo prolungato di disoccupazione davvero elevata:

Il costo della disinflazione. Fonte: FRED

Ma cosa spiegava quella differenza? Negli anni ’70 l’inflazione divenne “incorporata” nell’economia. Le persone che stabilivano i salari ed i prezzi lo facevano nell’aspettativa che il futuro riservasse una gran quantità di inflazione. Ad esempio, le società erano relativamente disponibili a concedere ai loro lavoratori aumenti salariali perché pensavano che i loro competitori avrebbero finito per fare lo stesso, così che non sarebbero cadute in uno svantaggio competitivo.

La domanda è se l’inflazione adesso stia diventando incorporata in modo simile.

Per rispondere alla domanda, siamo soliti usare un modo abbastanza facile, rapido e approssimativo: il concetto di inflazione sostanziale. Nei passati anni ’70, l’economista Robert Gordon suggerì che facessimo una distinzione tra i prezzi delle materie prime cone il petrolio e la soia, che fluttuano in continuazione, e gli altri prezzi che vengono corretti meno frequentemente. Una misurazione dell’inflazione che escludesse generi alimentari ed energia, sostenne, ci avrebbe dato un indicatore molto migliore dell’inflazione sottostante – ovvero incorporata – del dato complessivo.

Il successo dell’inflazione sostanziale è stato una delle storie di grande successo della politica economica basata sulle statistiche. Nei 15 anni passati abbiamo assistito a molte impennate dei prezzi al consumo guidate principalmente dai prezzi delle materie prime, che venivano fortemente esagerate, specialmente dalla destra politica, alla stregua di un ritorno della stagflazione o persino di una imminente iperinflazione. Ricordate quando Paul Ryan, a quell’epoca parlamentare del Wisconsin, accusava Ben Bernanke, il passato Presidente della Fed, di “svalutare il dollaro”?

La Fed, tuttavia, rifiutò di tirarsi indietro dalla sua politica di moneta facile, indicando nella quiescente inflazione sostanziale una ragione per non preoccuparsi. Ed ebbe ragione.

I successi dell’inflazione ‘sostanziale’. Fonte: FRED

Sfortunatamente, a questo punto la misurazione tradizionale della inflazione sostanziale non aiuta molto, perché la pandemia ha provocato impennate nei prezzi in settori inconsueti come le macchine usate e le stanze degli alberghi. Come possiamo, dunque, procurarci un orientamento?

Il Comitato dei Consiglieri Economici della Casa Bianca sta usando una sorta di misurazione “super sostanziale”, che esclude non solo i generi alimentari e l’energia ma anche i settori influenzati dalla pandemia. Questo ha senso: di fatto, mi ero espresso a favore di una tale misura mesi orsono. Ma sono cosciente che quando uno esclude molti generi dall’Indice dei Prezzi al Consumo, si espone all’accusa di star sostenendo che non c’è inflazione perché ignora i prezzi che stanno salendo.

Powell ha messo in evidenza una misurazione diversa: la crescita dei salari, che è stata sostanziale in alcuni settori colpiti dalla pandemia ma, secondo le misurazioni del ‘tracciante’ della crescita salariale della Fed di Atlanta, nel complesso sembra ancora moderata:

Una spirale salari-prezzi? Non ancora. Fonte: Banca della Federal Reserve di Atlanta

Di recente, tuttavia, mi sto chiedendo se il modo migliore per capire se l’inflazione stia diventando incorporata non sia chiederlo alle persone che dovrebbero effettuare l’incorporazione. Cioè, le imprese stanno agendo come se si aspettassero una inflazione prolungata nel futuro?

La risposta, sinora, sembra essere negativa. Molte società stanno misurandosi con scarsità della forza lavoro, e stanno cercando di attrarre i lavoratori con cose come significative gratifiche. Ma, almeno secondo il Beige Book della Fed – un sondaggio informale che spesso è utile per comprendere la psicologia del momento delle imprese – esse sono riluttanti ad aumentale i salari complessivi.

Per esser chiaro, non sto magnificando l’indisponibilità delle imprese ad aumentare i salari. Il punto è, piuttosto, se le società stiano comportandosi come se si aspettassero molta inflazione futura, il caso in cui possono alzare i salari senza perdere vantaggio competitivo. Stanno agendo, invece, come se considerassero l’inflazione attuale come un incidente di percorso.

Sinora, dunque, mi colloco ancora nel gruppo che propende per la tesi della transitorietà: considero le cose cui stiamo assistendo più simili al 1951, quando l’inflazione raggiunse per un breve periodo il 9,3 per cento, che non al 1979. E se alla fine metteremo sotto controllo questa pandemia, l’inflazione del 2021 svanirà presto dalla memoria.

Ecco che arriva l’autunno dell’ansia, di Paul Krugman (dal blog di Krugman, 7 settembre 2021)

settembre 8, 2021

Sept. 7, 2021

Here Comes the Autumn of Anxiety

By Paul Krugman

In the heady days of spring, when the United States was vaccinating 3 million people a day, President Biden predicted a “summer of joy.” But then the vaccination campaign stalled, and the Delta variant fueled a new wave of infections, hospitalizations and deaths.

This didn’t have to happen. True, Delta’s contagiousness has led to rising caseloads almost everywhere. But America has pulled away from other advanced countries in hospitalizations and deaths:

American exceptionalism.Credit…Our World in Data

There’s no mystery about why this has happened: It’s political. True, there are many Americans refusing to take the vaccines for nonpolitical reasons. There’s general distrust of authority figures, there’s distorted word of mouth — a friend of a friend heard about someone who had a bad reaction. (Even in my sheltered social set, I know people like that.) But the systematic refusal to get vaccinated, refusal to wear masks, etc., is very clearly tied to the unique way that common-sense public health measures have been caught up in the culture war.

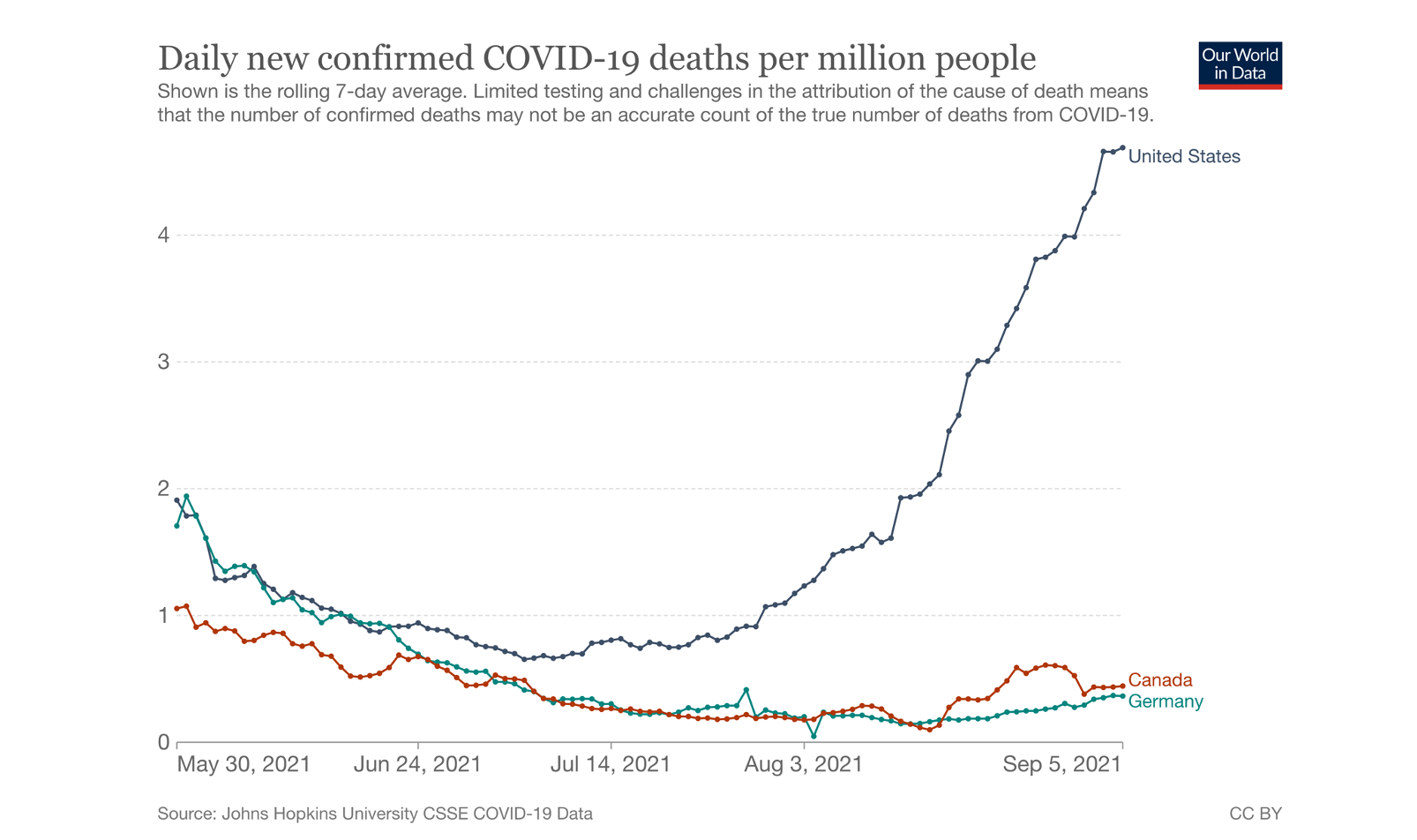

According to a recent NBC poll, 91 percent of Biden voters have been vaccinated but only 50 percent of Trump voters. Or look at death tolls: Blue states look more like Canada or Germany than like Florida or Texas:

A very uneven pandemic.Credit…The New York Times, Our World in Data

And aside from, you know, killing people, the politically driven Covid resurgence is taking an economic toll. The August jobs report wasn’t terrible — the recovery hasn’t stalled — but it was disappointing. And while there was, as always, some dispute about exactly what the numbers are telling us, with some labor economists pushing back against calling it purely a Delta story, the best bet is that the resurgent virus was the biggest factor in the disappointment, as people cut back on going out to eat, traveling and so on.

By the way, this economic hit took place despite the absence of anything like the lockdowns we experienced earlier in the pandemic. There have been very few new restrictions on economic activity imposed by state and local governments; some places have reimposed indoor mask requirements, but shopping and even flying while masked is entirely doable. No, what’s happening is individual caution reasserting itself.

And the economic hit isn’t looking nearly as bad as what we experienced in earlier waves of the pandemic. That’s the good news. The bad news is that in those previous waves, America did a surprisingly good job of stepping up to help those suffering from the economic fallout. This time we aren’t.

Given America’s historical track record of failing to help those in need, our initial response to the pandemic was almost miraculously good: generous unemployment benefits, checks sent to most households, expansions of other benefits. Why was this politically possible? Partly, I think, because at first even many conservatives saw pandemic unemployment as an act of God, not a personal failing on the part of the unemployed. Partly, also, progressives had ideas about what to do, while the Trump administration and its allies were clueless. So there was an element of the “Yes, Prime Minister” effect: We must do something. This is something. Therefore, we must do it.

In any case, the result was remarkable: Despite huge job losses, poverty actually fell.

Misery mitigated.Credit…Columbia Center on Poverty and Social Policy

But the most important of the pandemic relief programs, enhanced unemployment benefits, has now expired, with no prospect of renewal, given brutal political divides and the return of Republicans to their traditional view that helping the unemployed makes them lazy. If we’d had the summer of joy we were promised, this wouldn’t be so bad. But the stalled vaccination campaign — again, largely although not entirely a political phenomenon — has fed a viral resurgence that’s holding back the economy, which means that millions of workers are still stranded. And this time they aren’t getting the relief they need.

Now, there was a hiatus in enhanced unemployment benefits last fall, and for the most part, families made it through: Many had accumulated savings in 2020, and this tided them over until benefits were restored that December. And maybe, just maybe, this won’t work out too badly. There are hints in the data that the Delta wave is subsiding, and vigorous job growth may resume in time to rescue the unemployed.

But maybe not. Politics has already given us a completely unnecessary tragedy: thousands of preventable deaths despite the ready availability of lifesaving vaccines. And we may be about to suffer a gratuitous economic tragedy on top of that.

Ecco che arriva l’autunno dell’ansia,

di Paul Krugman

Nei giorni esaltanti della primavera, quando gli Stati Uniti vaccinavano 3 milioni di persone al giorno, il Presidente Biden prevedeva un’ “estate di gioia”. Ma poi la campagna di vaccinazioni ha rallentato e la variante Delta ha innescato una nuova ondata di infezioni, di ospedalizzazioni e di decessi.

Non era necessario che accadesse. È vero, la contagiosità della Delta ha portato ad un numero di casi crescente quasi dappertutto. Ma l’America si è distaccata dagli altri paesi avanzati nelle ospedalizzazioni e nei decessi:

Eccezionalismo americano. Fonte: Our World in data [1]

Non è un mistero la ragione per la quale è successo: è una ragione politica. È vero, ci sono molti americani che rifiutano il vaccino per motivi che non hanno a che fare con la politica. C’è una sfiducia generale nelle autorità, c’è un distorto passaparola – un amico di un amico ha sentito dire di qualcuno che ha avuto una brutta reazione (persino nel mio protetto ambiente sociale, conosco persone del genere). Ma il rifiuto sistematico di vaccinarsi, il rifiuto di indossare le mascherine etc., sono molto chiaramente collegati all’unico modo in cui le misure di salute pubblica di senso comune possono essere inserite in una guerra ideologica.

Secondo un recente sondaggio della NBC, il 91 per cento degli elettori di Biden si sono vaccinati, contro il 50 per cento degli elettori di Biden. Osservate anche il bilancio delle vittime: gli Stati democratici sono più simili al Canada o alla Germania rispetto alla Florida o del Texas:

Una pandemia molto variabile. Fonte: The New York Times, Our World in data

E a parte l’ammazzare le persone, come sapete, la ripresa del Covid provocata dalla politica sta provocando un pedaggio economico. Il rapporto sui posti di lavoro nel mese di agosto non è stato terribile – la ripresa non si è fermata – ma è stato deludente. E mentre c’è stata, come sempre, un po‘ di discussione su cosa esattamente i dati ci dicono, con alcuni economisti del lavoro che si rifiutano di attribuirla semplicemente alla variante Delta, l’ipotesi migliore è che la ripresa del virus sia stata il fattore di delusione maggiore, e la gente abbia dato un taglio al mangiar fuori, al viaggiare e a cose simili.

Per inciso, questo colpo economico ha avuto luogo nonostante l’assenza di cose come i lockdown che avevamo sperimentato in precedenza nella pandemia. Ci sono state molto poche nuove restrizioni sull’attività economica imposte dagli Stati e dai governi locali; alcune località hanno reimposto l’uso delle mascherine nel luoghi al chiuso, ma fare la spesa e persino volare con le mascherine è interamente fattibile. No, quello che sta accadendo è una cautela delle persone che si sta riaffermando per conto suo.

E il colpo all’economia non sembra neanche lontanamente così cattivo come quello che avevamo conosciuto nelle ondate precedenti di questa pandemia. La cattiva notizia è che in quelle precedenti ondate, l’America faceva un lavoro sorprendentemente positivo nell’aumentare gli aiuti a coloro che pagavano il prezzo della caduta. Questa volta non sta accadendo.

Data l’esperienza storica dell’America di non saper aiutare coloro che ne hanno bisogno, la nostra iniziale risposta alla pandemia è stata quasi miracolosamente positiva: sussidi di disoccupazione generosi, assegni spediti alla maggior parte delle famiglie, ampliamento di altri benefici. Perché è stato possibile politicamente? In parte, penso, perché agli inizi persino molti conservatori hanno considerato la disoccupazione pandemica come una decisione divina, non come un fallimento personale dei disoccupati. In parte, anche, perché i progressisti avevano idee su cosa fare, mentre l’Amministrazione Trump e i suoi alleati non sapevano dove metter le mani. Dunque ci fu qualcosa di simile all’effetto cosiddetto del: “Sì, Primo Ministro”: dobbiamo fare qualcosa, questo è qualcosa, dunque dobbiamo fare questo [2].

In ogni caso, il risultato è stato considerevole: nonostante grandi perdite di posti di lavoro, la povertà effettivamente si è ridotta.

Una miseria ridotta. Fonte: Centro sulla Povertà e sulla Politica Sociale della Columbia. [3]

Ma il più importante dei programmi di aiuto della pandemia, i sussidi di disoccupazione rafforzati, adesso si è estinto, senza nessuna prospettiva di rinnovarlo, dati i crudi divari politici e il ritorno dei repubblicani al loro tradizionale punto di vista secondo il quale aiutare i disoccupati li rende pigri. Se avessimo avuto l’ “estate di gioia” che avevamo promesso, la situazione non sarebbe così negativa. Ma la campagna di vaccinazione che ristagna – ancora, in gran parte anche se non interamente un fenomeno politico – ha alimentato una ripresa del virus che sta trattenendo l’economia, il che comporta che milioni di lavoratori sono ancora bloccati. E questa volta non stanno ricevendo l’aiuto di cui hanno bisogno.

Ora, c’è stato un intervallo lo scorso autunno per i sussidi di disoccupazione potenziati e, per la maggior parte, per le famiglie che ce l’hanno fatta: molti avevano accumulato risparmi nel 2020, e questo li ha sospinti fino a che i sussidi non sono stati ripristinati a dicembre. E forse, solo forse, questo finirà per provocare effetti non troppo negativi. Ci sono cenni secondo i quali la variante Delta sta calando, e una vigorosa crescita dei posti di lavoro può intervenire in tempo per salvare i disoccupati.

Ma forse no. La politica ci ha già regalato una tragedia completamente non necessaria: migliaia di morti che si potevano evitare nonostante la pronta disponibilità di vaccini salvavita. E, sopra tutto questo, potremmo essere vicini a patire una tragedia economica gratuita.

[1] La Tabella mostra – nel periodo dal maggio agli inizi di settembre di quest’anno – il numero dei morti da Covid (per ogni milione i persone) negli Stati Uniti, in Canada e in Germania. Il tasso dei decessi negli Stati Uniti è a settembre circa dieci volte quello negli altri due paesi.

[2] Un sillogismo del genere, anche noto come ‘sillogismo del politico’, comparve per la prima volta in un episodio sulla televisione britannica, in una serie che aveva per titolo “Sì, Primo Ministro”. Un po’ come dire che quando un politico ‘non sa che pesci prendere’ si allinea facilmente a comportamenti gregari dietro ai capi. In seguito, una condotta del genere ha acquistato quel titolo della trasmissione televisiva.

[3] La Tabella mostra i tassi mensili della povertà negli Stati Uniti. La riga a puntini con i valori più elevati mostra i livelli di povertà prima dei trasferimenti finanziari pubblici e i crediti di imposta; quella continua scura mostra i livelli della povertà senza gli aiuti per il Covid; quella celeste più in basso gli andamenti considerati gli aiuti per il Covid. I punti nei quali si segnala una ulteriore caduta dei livelli di povertà, indicano periodi caratterizzati dalla somministrazione materiale degli aiuti pubblici.

Una pandemia molto austriaca, di Paul Krugman (dal blog di Krugman, 3 settembre 2021)

settembre 5, 2021

Sept. 3, 2021

A Very Austrian Pandemic

By Paul Krugman

Remember Austrian economics? In the aftermath of the 2008 financial crisis, a number of conservatives rejected Keynesian economic prescriptions and claimed instead to be devotees of the Austrian School, especially Friedrich Hayek.

It’s questionable how many of these self-proclaimed “Austrians” actually knew what they were endorsing. In general, when right-wingers talk about intellectual history, you want to fire up your fact-checking. For example, Mark Levin of Fox News has a best-selling book claiming not just that the current American left is in the thrall of European Marxists but more specifically that they’re followers of Herbert Marcuse and the Frankfurt School — except that he keeps calling it the “Franklin School.”

And the idea that there was a titanic intellectual battle in the 1930s between Hayek and John Maynard Keynes is basically fan fiction; Hayek’s views on the Great Depression didn’t get much intellectual traction at the time, and his fame came later, with the publication of his 1944 political tract “The Road to Serfdom.”

Nonetheless, there was an identifiable Austrian analysis of the Depression, shared by Hayek and other economists, including Joseph Schumpeter. Where Keynes argued that the Depression was caused by a general shortfall in demand, Hayek and Schumpeter argued that we were looking at the inevitable difficulties of adjusting to the aftermath of a boom. In their view, excessive optimism had led to the allocation of too much labor and other resources to the production of investment goods, and a depression was just the economy’s way of getting those resources back where they belonged.

This view had logical problems: If transferring resources out of investment goods causes mass unemployment, why didn’t the same thing happen when resources were being transferred in and away from other industries? It was also clearly at odds with experience: During the Depression and, for that matter after the 2008 crisis, there was excess capacity and unemployment in just about every industry — not slack in some and shortages in others.

This time, however, is different. Although we aren’t hearing much about Austrian economics these days, the pandemic really did produce an Austrian-style reallocation shock, with demand for some things surging while demand for other things slumped. You can see this even at a macro level: There was a huge increase in purchases of durable goods even as services struggled. (Think people buying stationary bikes because they can’t go to the gym. Hey, I did.)

A very weird slump.Credit…FRED

You can see it even more clearly in the details: Record vacancies in the market for office space, a crippling shortage of shipping containers.

So we’re finally having the kind of economic crisis that people like Hayek and Schumpeter wrongly believed we were having in the 1930s. Does this mean that we should follow the policy advice they gave back then?

No.

That’s the message of a paper by Veronica Guerrieri, Guido Lorenzoni, Ludwig Straub and Iván Werning that was prepared for this year’s Jackson Hole meeting — an important Federal Reserve conference that often produces influential research. (Fun fact: I’ve been blackballed from Jackson Hole since the early 2000s, when I had the temerity to criticize Alan Greenspan before it was fashionable.) Guerrieri et al. never explicitly mention the Austrians, but their paper can nonetheless be construed as a refutation of their policy prescriptions.

Hayek and Schumpeter were adamantly against any attempt to fight the Great Depression with monetary and fiscal stimulus. Hayek decried the use of “artificial stimulants,” insisting that we should instead “leave it to time to effect a permanent cure by the slow process of adapting the structure of production.” Schumpeter warned that “any revival which is merely due to artificial stimulus leaves part of the work of depressions undone.”

But these conclusions didn’t follow even if you accepted their incorrect analysis of what the Depression was all about. Why should the need to move workers out of a sector lead to unemployment? Why shouldn’t it simply lead to lower wages?

The answer in practice is downward nominal wage rigidity: Employers are really reluctant to cut wages, because of the effects on worker morale. Here’s the distribution of wage changes in 2009-10, from the linked paper:

Distribution of wage changes, 2009-10.Credit…Fallick et al

The big spike at zero represents large numbers of employers who had an abundance of job applicants but didn’t want to cut wages, so they just left them unchanged.

However, if wages can’t fall in the sector that needs to shrink, why can’t they increase in the sector that needs to expand? Sure, it would lead to a temporary rise in inflation — but that would be OK.

Guerrieri et al. argue, with a formal model to back them up, that the optimal response to a reallocation shock is indeed a very expansionary monetary policy that causes a temporary spike in inflation. Workers would still have an incentive to change jobs, because real wages would fall in their old jobs but rise elsewhere. But there wouldn’t have to be large-scale unemployment.

Maybe this was obvious from the start — or maybe not, because most of us were so focused on the wrongness of the Austrians’ diagnosis of the problem that we didn’t spend much time thinking about their solution. Now that we’ve finally had the shock Austrian economists kept imagining, we can see that they were still giving very bad advice.

And in case you’re wondering, the Fed, by accepting transitory inflation, is getting it right.

Una pandemia molto austriaca,

di Paul Krugman

Vi ricordate l’economia austriaca? Nel periodo successivo alla crisi finanziaria del 2008, un certo numero di conservatori respingevano le ricette economiche keynesiane e sostenevano piuttosto di essere seguaci della Scuola Austriaca, in particolare di Friedrich Hayek.

È opinabile quanti tra questi autoproclamatisi “austriaci” conoscessero effettivamente quello che stavano promuovendo. In generale, quando la destra parla di storia intellettuale, dovreste far partire le vostre verifiche. Ad esempio, Mark Levin di Fox News è autore di un libro molto venduto che sostiene che non solo l’attuale sinistra americana è alla mercè dei marxisti europei, ma più in particolare che essi sono seguaci di Herbert Marcuse e della Scuola di Francoforte – sennonché continua a chiamarla la “Scuola di Franklin”.

E l’idea che ci sia stata una battaglia intellettuale da titani negli anni ’30 tra Hayek e John Maynard Keynes è fondamentalmente una caricatura da dilettanti; le opinioni di Hayek sulla Grande Depressione a quel tempo non avevano molto seguito intellettuale, e la sua fama venne successivamente, con la pubblicazione nel 1944 del suo pamphlet politico “La strada verso la servitù”.

Ciononostante, esisteva una riconoscibile analisi austriaca della Depressione, condivisa da Hayek e da altri economisti, compreso Joseph Schumpeter. Laddove Keynes sosteneva che la depressione era provocata da una caduta generale della domanda, Hayek e Schumpeter sostenevano che eravamo in presenza di inevitabili difficoltà di aggiustamento che seguivano un grande espansione. Secondo la loro opinione, un ottimismo eccessivo aveva portato alla allocazione di troppa forza lavoro e di altre risorse nella produzione di beni di investimento, e una depressione era precisamente il modo in cui l’economia riportava al loro posto quelle risorse.

Questa tesi aveva problemi logici: se trasferire risorse fuori dai beni di investimento provocava la disoccupazione di massa, perché non era avvenuta la stessa cosa quando le risorse erano state trasferite in quei settori e allontanate da altre industrie? Essa era anche chiaramente contraddetta dalla esperienza: durante la Depressione e, per la stessa ragione dopo la crisi finanziaria del 2008, ci fu un eccesso di capacità e la disoccupazione in quasi tutti i settori industriali – non una fiacchezza in alcuni e una scarsità in altri.

Questa volta, tuttavia, è diverso. Sebbene di questi tempi non si senta molto parlare di economia austriaca, la pandemia ha in effetti prodotto un trauma da riallocazione del genere ipotizzato dalla scuola austriaca, con la domanda per alcuni prodotti che cresce mentre la domanda per altri si è depressa. Lo si può vedere persino ad un livello macroeconomico: c’è stato un forte incremento degli acquisti di beni durevoli persino mentre i servizi erano in difficoltà (si pensi alle persone che acquistano biciclette da fermo perhè non possono andare nelle palestre. L’ho fatto anch’io.)

Una depressione molto strana. Fonte: FRED [1]

Questo si può osservare anche più chiaramente in alcuni dettagli: il record dei posti liberi nel mercato degli edifici per uffici, una carenza paralizzante di contenitori per le spedizioni via nave.

Dunque, stiamo avendo finalmente quel tipo di crisi economica che persone come Hayek e Schumpeter pensavano sbagliando che stessimo avendo negli anni ’30. Questo significa che dovremmo seguire i consigli di politica economica che essi allora ci fornivano?

Niente affatto.

È questo il messaggio di uno studio a cura di Veronica Guerrieri, Guido Lorenzoni, Ludwuig Straub e Iván Werning che è stato predisposto per l’incontro di quest’anno di Jackson Hole – una importante conferenza della Federal Reserve che produce spesso ricerche illuminanti (un fatto buffo: io ho avuto un ostracismo da Jackson Hole sin dagli anni 2000, quando ebbi la temerarietà di criticare Alan Greenspan prima che diventasse una moda [2]). Guerrieri e gli altri non fanno mai espliciti riferimenti agli ‘austriaci’, ma il loro studio può nondimeno essere considerato come una confutazione delle loro ricette politiche.

Hayek e Schumpeter furono risolutamente contrari ad ogni tentativo di combattere la Grande Depressione con lo stimolo monetario e della finanza pubblica. Hayek denunciava l’uso degli “stimolanti artificiali”, insistendo che avremmo invece dovuto “lasciare il tempo perché si effettuasse una cura permanente per il lento processo di adattamento della struttura della produzione”. Schumpeter metteva in guardia che “ogni ripresa che sia meramente dovuta allo stimolo artificiale lascia una parte del lavoro delle depressioni incompiuta”.

Ma queste conclusioni non erano conseguenti neppure se si accetta la loro scorretta analisi sulla natura della Depressione. Perché il bisogno di dover spostare da un settore i lavoratori dovrebbe portare alla disoccupazione? Perché non dovrebbe comportare semplicemente salari più bassi?

In pratica la risposta è la rigidità dei salari nominali verso il basso: i datori di lavoro sono in realtà riluttanti a tagliare i salari, a causa degli effetti sul morale dei lavoratori. Ecco la distribuzione dei mutamenti salariali negli anni 2009-10, dallo studio connesso:

Distribuzione dei cambiamenti di salario. Fonte: Fallick ed altri [3]

Il grande picco allo zero rappresenta l’ampio numero di datori di lavoro che avevano una abbondanza di candidati al posto di lavoro, ma essi non vollero tagliare i salari, dunque li lasciarono proprio immutati.

Tuttavia, se i salari non possono scendere nel settore che ha bisogno di restringersi, perché non possono aumentare nel settore che ha bisogno di espandersi? Di sicuro, ciò porterebbe ad una crescita temporanea dell’inflazione – ma sarebbe una cosa positiva.

Guerrieri e gli altri sostengono, con un modello formale a loro sostegno, che la risposta ottimale ad uno shock di riallocazione è in effetti una politica monetaria molto espansiva che provochi un picco temporaneo nell’inflazione. I lavoratori avrebbero comunque un incentivo a cambiare posto di lavoro, perché i salari reali cadrebbero nelle loro vecchie occupazioni ma crescerebbero altrove. Ma non ci sarebbe obbligatoriamente una disoccupazione su larga scala.

Forse questo era evidente dagli inizi – o forse no, perché la maggioranza di noi era così concentrata sulla erroneità della diagnosi del problema da parte degli austriaci, che non spendevamo molto tempo a pensare alla loro soluzione. Ora che finalmente abbiamo avuto lo shock che gli economisti austriaci continuavano a immaginare, possiamo constatare che essi ci fornivano comunque un pessimo consiglio.

E nel caso ve lo stiate chiedendo, la Fed, accettando la tesi di una inflazione transitoria, sta facendo la cosa giusta.

[1] La riga blu nella Tabella indica l’andamento delle spese per consumi su beni durevoli negli anni 2020 e 2021, mentre la linea rossa indica l’andamento delle spese nel settore dei servizi.

[2] Alan Greenspan fu Presidente della FED per circa venti anni, nominato da Reagan, confermato da Clinton sino ad una nomina finale (la quinta) con Bush. Un giudizio fortemente critico sulla sua Presidenza venne in pratica soprattutto in seguito.

[3] Suppongo che la Tabella mostri l’andamento dei mutamenti nei salari complessivi, che naturalmente ebbero un gran cambiamento negli anni 2009-10 per effetto della fine della recessione, ma poi rimasero stabili.

L’acquisto dei cervelli degli americani, di Paul Krugman (dal blog di Krugman, 31 agosto 2021)

settembre 4, 2021

Aug. 31, 2021

The Buying of the American Mind

By Paul Krugman

Today’s column was inspired by the latest twist in our still shambolic response to Covid — the continuing refusal of many Americans to get vaccinated and the insistence of some of them on swallowing horse paste instead. I tried to link this horrifying, if comic, development to the long relationship between right-wing extremism and patent medicine. But I didn’t have space to put this in the broader context of how money influences politics and policy.

The simple fact is that none of us are saints. Even those who claim to be working for the common good can be and often are influenced by the prospect of personal reward. As conservative economists like to say, incentives matter.

Indeed, it’s usually conservative economists who make this point most strongly. Half a century ago George Stigler of the University of Chicago published a hugely influential paper titled “The theory of economic regulation,” which argued that government regulators — like the boards setting rules for electricity generation and pricing — weren’t like the wise, selfless guardians of Plato’s “Republic”; they were human and hence subject to influence, which in practice meant that regulators were often captured by the very industries they were supposed to regulate.

It was a good point, if perhaps too extreme — regulators may not be saints, but they aren’t always purely creatures of self-interest either. But it was too narrowly applied. Stigler’s followers have used his logic to make the case against regulation, arguing that regulators will be corrupted by special interests. But why restrict that insight to government officials? In particular, why not apply it to their own political movement?

After all, surely the same logic that applies to regulators also applies to politicians and pundits, including those on the right who denounce regulation. And for that matter, it applies to intellectuals too, especially in those situations where the possible rewards for expressing the “right” opinions go beyond prestige and promotion into the realm of cold, hard cash.

And as far back as I can remember, the world of conservative opinion and thought has, in fact, consisted largely of bought men and women. (I’ll talk about liberals in a minute.)

I don’t think it was always thus. I’m not a huge fan of Milton Friedman’s legacy, but I do believe that he — and for that matter, Stigler — said what they did out of genuine, unforced conviction. Things have, however, changed since their heyday. In fact, they’ve changed twice.

First came the rise of “movement conservatism” — a highly organized set of interlocking institutions, all backed by billionaires and big corporations, of which the Republican Party was only one piece. There were also media organizations, especially Fox, think tanks like the Heritage Foundation and more. By the aughts (we never did come up with a better name for this century’s first decade), these institutions had created a safe space, a guarantee of a stable and fairly lucrative career, for people willing to say the right things — tax cuts good, regulation bad — and not rock the boat.

I never thought I’d be nostalgic for the era when big money ruled the right. But traditional corporate influence looks benign compared with where we are now. At this point, to be a conservative in good standing you have to pledge allegiance to blatant lies — Democrats are Marxists, the election was stolen, basic public health measures are sinister assaults on freedom.

Why are so many people who have to know better willing to go along with these lies? Again, self-interest — partly ambition, and yes, partly financial reward. Obviously the snake-oil industry doesn’t have anything like the resources of more respectable Republican-leaning industries like fossil fuels or tobacco. But it offers more opportunities for personal enrichment: Ben Shapiro is presumably well paid for hawking “superfoods” in a way he couldn’t be for, say, promoting oil wells.

OK, what about liberals? They’re people too, with all the usual human flaws; there are plenty of prominent liberals who I know personally to be driven by ego and to some extent by monetary considerations, people like … actually, not going there. But they live in a different environment from conservatives.

The old Will Rogers line — “I am not a member of any organized political party — I am a Democrat” — still applies. Political science research confirms that the Republican Party, and conservatism in general, is an ideological monolith, albeit one largely under new management. Democrats and the center-left in general, by contrast, are a loose coalition, and to prosper in that coalition you have to satisfy multiple constituencies. This makes it harder to sell your soul, because it’s not clear who you’re supposed to sell it to.

In the subculture I know best, politically active economists, those on the left, no matter how passionate they are about their politics — and no matter how self-centered — feel the need to retain academic credibility and, for those who do consulting, credibility with serious business interests. (See, I told you nobody is a saint.) Many of my economist friends look very favorably on President Biden’s policies, but they wouldn’t risk their reputations by claiming that Biden has Nobel-quality economic insight — or selling nutritional supplements.

So the blend of craziness and corruption taking place on the American right is special, without anything comparable on the left. Don’t both-sides this.

L’acquisto dei cervelli degli americani,

di Paul Krugman

L’articolo di oggi era ispirato all’ultima svolta nella nostra caotica risposta al Covid – il continuo rifiuto di molti americani di vaccinarsi e l’insistenza di alcuni di loro ad ingoiare piuttosto un impasto per cavalli [1]. Ho cercato di collegare questo tremendo, seppur comico, sviluppo alla lunga relazione tra l’estremismo di destra e le medicine miracolose. Ma non avevo spazio per inserirlo nel più ampio contesto di come il denaro influenzi la politica e la amministrazione.

Il fatto semplice è che nessuno di noi è santo. Persino coloro che sostengono di lavorare per il bene comune possono essere e spesso sono influenzati dalla prospettiva di riconoscimenti personali. Come amano dire gli economisti conservatori, gli incentivi sono importanti.

In effetti, di solito sono gli economisti conservatori che insistono con maggiore forza su questo punto. Mezzo secolo fa George Stigler dell’Università di Chicago pubblicò uno studio ampiamente influente dal titolo “La teoria della regolamentazione economica”, nel quale sosteneva che i regolatori dei governi – come i comitati che stabiliscono regole per la produzione e i prezzi dell’elettricità – non erano saggi e altruisti come i sorveglianti della “Repubblica” di Platone; erano esseri umani e, di conseguenza, soggetti ad essere influenzati, il che in pratica comportava che i regolatori erano spesso alla mercè proprio delle industrie che si supponeva regolassero.

Era un buon argomento, anche se forse troppo radicale – i regolatori possono non essere santi, ma non sono neanche meramente soggetti all’interesse personale. Ma era applicato troppo rigidamente. I seguaci di Stigler hanno utilizzato la sua logica per prendere posizione contro le regolamentazioni, sostenendo che i regolatori possono essere corrotti da interessi particolari. Ma perché limitare questa ipotesi agli ufficiali di Governo? In particolare, perché non applicarla ai loro stessi movimenti politici?

Dopo tutto, di sicuro la stessa logica che si applica ai regolatori si applica anche ai politici ed ai commentatori, compresi coloro che a destra denunciano i regolamenti. E per lo stesso motivo, si applica anche agli intellettuali, specialmente in quelle situazioni nelle quali i premi per aver espresso le opinioni “giuste” vanno oltre il prestigio e la promozione, sin dentro alla sfera del denaro sonante.

E per quanto possa rammentare del lontano passato, il mondo delle opinioni e del pensiero conservatore, di fatto, è consistito in buona parte di uomini e donne comprati (parlerò tra un attimo dei progressisti).

Non penso che sia sempre stato così. Non sono un grande cultore della eredità di Milton Friedman, ma credo che lui – e del resto Stigler – dicesse quello che diceva per intima e libera convinzione. Da quei tempi, tuttavia, le cose sono cambiate. In sostanza, sono cambiare due volte.

Dapprima venne l’ascesa del “movimento del conservatorismo” – un complesso altamente organizzato di istituzioni intrecciate, tutte sostenute da miliardari e da grandi società, delle quali il Partito Repubblicano era solo una parte. C’erano anche agenzie giornalistiche, in particolare Fox, gruppi di esperti come la Fondazione Heritage e altro. Con gli anni ‘zero’ (non abbiamo mai trovato un nome migliore per questo primo decennio del secolo), queste istituzioni avevano creato uno spazio sicuro, una garanzia di carriere stabili e abbastanza remunerative, per le persone disposte a dire le cose giuste – gli sgravi fiscali sono buoni, i regolamenti sono cattivi – e a non agitare le acque.

Non ho mai pensato che sarei diventato nostalgico per l’epoca nella quale il grande capitale comandava sulla destra. Ma la tradizionale influenza delle grandi società appare innocua al confronto di dove siamo finiti oggi. A questo punto, per essere conservatori in una buona posizione si deve promettere fedeltà a sfacciate bugie – i democratici sono marxisti, le elezioni sono state rubate, le misure fondamentali della sanità pubblica sono sinistri assalti alla libertà.

Perché tante persone che non possono non saperne di più sono disponibili a procedere con queste menzogne? Di nuovo, l’auto gratificazione. Ovviamente, il settore delle pozioni miracolose non ha niente di simile alle risorse dei settori più rispettabili di tendenze repubblicane come i combustibili fossili e il tabacco. Ma offre più opportunità di arricchimento personale: presumibilmente Ben Shapiro è ben pagato per fare il rivenditore di “superalimenti” quanto non potrebbe esserlo, ad esempio, promuovendo i pozzi petroliferi.

E dunque, che dire dei progressisti? Sono anche essi persone, con tutti i comuni difetti degli esseri umani; c’è una gran quantità di eminenti progressisti che conosco personalmente che sono guidati dall’ego e in qualche misura da considerazioni monetarie, persone come … in effetti, meglio non addentrarsi. Ma vivono in una ambiente diverso da quello dei conservatori.

La vecchia frase di Will Rogers [2] – “Io non sono membro di qualche partito politico organizzato – sono un democratico” – vale ancora. La ricerca dei politologi conferma che il Partito Repubblicano, e il conservatorismo in generale, sono un monolite ideologico, sebbene in buona parte sotto una nuova gestione. I democratici e il centro sinistra in generale, all’opposto, sono una larga coalizione, e per prosperare in quella coalizione si devono soddisfare basi elettorali molteplici. Questo rende più difficile vendersi l’anima, perché non è chiaro a chi eventualmente la state vendendo.

Nella sottocultura che conosco meglio, gli economisti politicamente attivi, quelli di sinistra, non conta quanto sono infervorati alla loro politica – e non conta quanto sono egocentrici – sentono il bisogno di conservare una credibilità accademica e, per quelli che fanno consulenze, di una credibilità con gli interessi di imprese serie (vedete, l’avevo detto che nessuno è santo). Molti dei miei amici economisti guardano con molto favore alle politiche del Presidente Biden, ma non rischierebbero le loro reputazioni sostenendo che Biden ha intuizioni economiche della qualità di un premio Nobel [3] – oppure vendendo integratori alimentari.

Dunque la mescolanza di follia e di corruzione che sta mettendo radici nella destra americana è speciale, senza niente di paragonabile alla sinistra. In questo caso, non dite che sono tutti uguali.

[1] Probabilmente il riferimento è all’ivermetcina, il farmaco antiparassitario usato per sverminare animali, ed anche cavalli, consigliato da vari personaggi della destra americana come terapia del Covid.

[2] Will Rogers, nato William Penn Adair Rogers (Oologah, 4 novembre 1879 – Barrow, 15 agosto 1935), è stato un attore, comico e giornalista statunitense di origini cherokee. Conosciuto come figlio prediletto dell’Oklahoma, Rogers nacque da una famiglia benestante del Territorio indiano e imparò a cavalcare e usare il lazo così bene che fu annoverato sul Guinness Book of World Records per l’aver lanciato tre lacci simultaneamente — uno al collo di un cavallo, un altro al collo del cowboy che lo cavalcava, e un terzo attorno alle quattro zampe del cavallo stesso.

Nel corso della sua vita, viaggiò tre volte intorno al mondo, si unì per breve tempo alla troupe dello spettacolo Ziegfeld Follies, interpretò 71 film (50 film muti e 21 “sonori“), scrisse più di 4.000 editoriali a diffusione nazionale,[3] diventando una notissima personalità internazionale.

Per tutti gli anni venti e trenta Rogers fu il beneamato del pubblico americano e una delle star più pagate nella Hollywood di quei tempi. Durante un giro del mondo col famoso pilota Wiley Post Rogers morì, quando il loro rappezzato Lockheed Orion si schiantò nei pressi di Barrow, Alaska nel 1935. Wikipedia

[3] Uno dei complimenti che è stato rivolto a Trump da economisti della destra.

La gentrificazione dell’America democratica, di Paul Krugman (dal blog di Krugman, 27 agosto 2021)

agosto 31, 2021

Aug. 27, 2021

The Gentrification of Blue America

By Paul Krugman

In my latest column, motivated by the California recall, I pointed out that the Golden State’s left turn on policy hasn’t produced the economic collapse that conservatives predicted. On the contrary, the state’s economy has boomed, even as it keeps getting trash-talked by the business press: Between the election of Jerry Brown and the Covid-19 pandemic, both output and employment grew about as fast in California as they did in Texas.

It has, however, been a peculiar kind of boom, one in which more Americans have moved out of California than have moved in.

Economists trying to understand the rise and fall of regions within a country often rely on some form of economic base analysis. The idea is that a region’s overall growth is determined by the performance of its export industries — that is, industries that sell mainly to customers outside the region, such as the technology firms of Silicon Valley and the Los Angeles entertainment complex (or, here in New York, the financial industry). Growth in these industries, however, generates a lot of growth in other sectors, from health care to retail trade, driven by the local spending of the base industries’ companies and employees.

But base analysis suggests that when a state has a booming export sector, as California does, it should be seeing growth in more or less everything. Instead, what we see in California is that while highly educated workers are moving in to serve the tech boom, less-educated workers are moving out:

A giant Brooklyn Heights?Credit…Public Policy Institute of California

There’s no great mystery about why this is happening: It’s because of housing. California is very much a NIMBY state, maybe even a BANANA (build absolutely nothing anywhere near anyone) state. The failure to add housing, no matter how high the demand, has collided with the tech boom, causing soaring home prices, even adjusted for inflation:

The Golden State becomes the Unaffordable State.Credit…FRED

And these soaring prices are driving less affluent families out of the state.

One way to think about this is to say that California as a whole is suffering from gentrification. That is, it’s like a newly fashionable neighborhood where affluent newcomers are moving in and driving working-class families out. In a way, California is Brooklyn Heights writ large.

Yet it didn’t have to be this way. I sometimes run into Californians asserting that there’s no room for more housing — they point out that San Francisco is on a peninsula, Los Angeles ringed by mountains. But there’s plenty of scope for building up.

If we look at population-weighted density — the population density of the neighborhood in which the average person lives — we find that greater New York is two and a half times as dense as the San Francisco and Los Angeles metro areas, with more than 30,000 people per square mile in New York and only around 12,000 in both California metros. This doesn’t mean that every New Yorker lives in a high-rise (the metro area includes plenty of leafy green suburbs); it means only that those who choose to live in multistory apartment buildings can do so. If California were willing to offer that choice, it wouldn’t have its housing crisis.

Personal aside: My New York apartment is in a neighborhood that, according to census data, has 60,000 residents per square mile, with many 10-plus-story buildings. It’s not a teeming sea of humanity; it’s surprisingly quiet and genteel!

The thing is, California’s housing problem, while especially extreme, isn’t unique.

Since the 1980s America has experienced growing regional divergence. We have become a knowledge economy driven by industries that rely on a highly educated work force, and firms in those industries, it turns out, want to be located in places where there are a lot of highly educated workers already — places like the Bay Area.

Unfortunately, most of these rising knowledge-industry hubs also severely limit housing construction; this is true even of greater New York, which is much denser than any other U.S. metropolitan area but could and should be even denser. As a result, housing prices in these metros have soared, and working-class families, instead of sharing in regional success, are being driven out.

The result is that there are now, in effect, two Americas: the America of high-tech, high-income enclaves that are unaffordable for the less affluent, and the rest of the country.

And this economic divergence goes along with political divergence, mainly because education has become a prime driver of political affiliation.

It may seem hard to believe now, but as recently as the early 2000s college graduates leaned Republican. Since then, however, highly educated voters — who have presumably been turned off by the G.O.P.’s embrace of culture wars and its growing anti-intellectualism — have become overwhelmingly Democratic, while non-college-educated whites have gone the other way.

As a result, the two Americas created by the collision of the knowledge economy and NIMBYism correspond fairly closely to the blue-red division: Democratic-voting districts have seen a big rise in incomes, while G.O.P. districts have been left behind:

One nation, increasingly divided.Credit…Brookings Institution

Again, this didn’t have to happen, at least not to this extent. True, the growing concentration of knowledge industries in a few metropolitan areas reflects deep economic forces that are hard to fight. But not building enough housing to accommodate this concentration and share its benefits is a policy choice, one that is deepening our national divisions.

There are hints of movement toward less restrictive housing policy; California’s legislature has just passed a bill that would, in essence, force suburbs to accept some two-unit buildings alongside single-family homes. Even this modest measure would make it possible to add around 700,000 housing units — roughly the same number added in the whole state between 2010 and 2019.

We need much more of this. Restrictive housing policy doesn’t get nearly as much attention in national debates as it deserves. It is, in fact, a major force pulling our nation apart.

La gentrificazione dell’America democratica,

di Paul Krugman

Nel mio ultimo articolo, provocato dalla possibilità della ‘revoca’ del Governatore della California, ho messo in evidenza come la svolta a sinistra nello Stato dell’Oro non abbia prodotto il collasso economico che i conservatori avevano previsto. Al contrario, l’economia dello Stato ha avuto una forte espansione, anche se continua a ricevere un trattamento miserabile sulla stampa economica: tra le elezioni di Jerry Brown e la pandemia del Covid-19, sia la produzione che l’occupazione sono cresciute in California circa alla stessa velocità che nel Texas.

Tuttavia, essa ha avuto un tipo particolare di espansione, per il quale sono stati più gli americani che se ne sono andati dalla California di quelli che ci sono andati a vivere.

Gli economisti, nel cercar di comprendere la crescita e la caduta delle regioni all’interno di un paese spesso si basano su una qualche forma di analisi economica definita ‘di base’ [1]. L’idea è che la crescita complessiva di una regione sia determinata dalle prestazioni delle sue industrie di esportazione – ovvero, industrie che vendono principalmente a clienti fuori della regione, come le imprese tecnologiche della Silicon Valley e il complesso della attività di intrattenimento di Los Angeles (oppure, qua a New York, il settore finanziario). La crescita di queste industrie, tuttavia, genera molta crescita in altri settori, dalla assistenza sanitaria al commercio al dettaglio, guidata dalla spesa locale delle società e degli occupati dei settori ‘di base’.

Ma l’analisi ‘ di base’ suggerisce che quando uno Stato ha un settore delle esportazioni in forte espansione, come la California, dovrebbe registrare una crescita più o meno dappertutto. Invece quello che si osserva in California è che mentre i lavoratori altamente istruiti si trasferiscono in quel posto al servizio della espansione tecnologica, quelli meno istruiti se ne vanno:

Una gigantesca Zona Alta di Brooklyn? Fonte: Istituto di politica pubblica della California [2]

Non c’è alcun particolare mistero sulla ragione per la quale sta avvenendo questo: dipende dagli alloggi. La California è davvero uno Stato NIMBY [3], forse persino uno Stato BANANA [4] (“non costruire assolutamente niente vicino a qualcuno”). L’incapacità ad aumentare le abitazioni, a prescindere da quanto sia alta la domanda, ha colliso con il boom della tecnologia, provocando prezzi in forte crescita delle abitazioni, ancorché corretti per l’inflazione:

Lo Stato dell’Oro diventa uno Stato che non ci si può permettere. Fonte: FRED [5]

E questi prezzi in forte crescita sono quelli che espellono le famiglie meno benestanti dallo Stato.

Un modo per riflettere su tutto questo è dire che la California nel suo complesso sta soffrendo un fenomeno di gentrificazione [6]. Ovvero, è simile ad un quartiere diventato di recente attraente dove i nuovi venuti benestanti si trasferiscono spostando fuori le famiglie della classe lavoratrice. In un certo senso, la California è come il quartiere di Brooklyn Heights su scala maggiore.

Tuttavia, non doveva andare in questo modo. Talvolta mi imbatto in californiani che sostengono che non c’è spazio per maggiori alloggi – essi mettono in evidenza che San Francisco è su una penisola, che Los Angeles è accerchiata da montagne. Eppure c’è molto spazio per costruire verso l’alto.

Se guardiamo alla densità rapportata alla popolazione – la densità della popolazione dei quartieri nei quali vivono in media le persone – scopriamo che la città metropolitana di New York è due volte e mezza più densa delle aree metropolitane di San Francisco e di Los Angeles, con 30.000 persone per miglio quadrato [7] a New York contro solo 12.000 in entrambe le aree metropolitane della California. Questo non significa che ogni newyorkese viva in edifici a molti piani (l’area metropolitana comprende una quantità di frondose periferie verdi); significa soltanto che coloro che scelgono di vivere in edifici a più piani per appartamenti possono farlo. Se la California fosse disponibile ad offrire quella scelta, non avrebbe la sua crisi degli alloggi.

Un inciso personale: il mio appartamento a New York è in un quartiere che, secondo i dati del censimento, ha 60.000 residenti per miglio quadrato, con molti edifici con più di dieci piani. Non è una marea di brulicante umanità; è sorprendentemente quieto ed elegante.

La questione è che il problema degli alloggi della California, se è particolarmente acuto, non è unico.

A partire dagli anni ’80 l’America ha conosciuto una crescente divergenza tra le regioni. Siamo diventati un’economia della conoscenza guidata da settori industriali che si basano su una forza lavoro altamente istruita e le imprese in quei settori, si scopre, vogliono essere collocate in luoghi che sono già di lavoratori altamente istruiti – luoghi come l’Area della Baia [8].

Sfortunatamente, la maggioranza di questi centri in crescita dell’industria della conoscenza pongono anche gravi limiti alla costruzione di alloggi; questo è vero persino per l’area metropolitana di New York, che è molto più densa di ogni altra area metropolitana statunitense ma potrebbe e dovrebbe essere persino più densa. Di conseguenza, i prezzi delle abitazioni in questa aree metropolitane sono saliti alle stelle, e le famiglie delle classi lavoratrici, anziché condividere il successo regionale, sono sospinte fuori.

Il risultato è che, in effetti, adesso ci sono due Americhe: l’America dell’alta tecnologia, enclave ad alto reddito che sono proibitive per i meno abbienti, e il resto del paese.

E questa divergenza economica procede assieme ad una divergenza politica, principalmente perché l’istruzione è diventata un fattore principale di affiliazione politica.

Adesso può sembrare difficile crederlo, ma ancora agli inizi degli anni 2000 i laureati erano di prevalenti tendenze repubblicane. Da allora, tuttavia, gli elettori altamente istruiti – che presumibilmente sono stati allontanati dall’abbraccio da parte del Partito Repubblicano delle guerre ideologiche e dal suo crescente anti intellettualismo – sono diventati a grande maggioranza democratici, mentre i bianchi privi di istruzione universitaria sono andati per un’altra strada.

Di conseguenza, le due Americhe create dalla collisione tra l’economia della conoscenza e il Nimbysmo corrispondono abbastanza da vicino alla divisione tra democratici e repubblicani: i distretti che votano democratico hanno conosciuto una grande crescita nei redditi, mentre i distretti repubblicani sono stati lasciati indietro:

Una nazione sempre più divisa. Fonte: Brookings Institution [9]

Ma non costruire alloggi a sufficienza per contenere questa concentrazione e distribuire i suoi benefici è una scelta politica, che approfondisce le nostre divisioni nazionali.

Ci sono segnali di uno spostamento verso una politica degli alloggi meno restrittiva; l’assemblea legislativa della California ha appena approvato una proposta di legge che, in sostanza, costringerebbe le periferie ad accettare edifici per due unità abitative assieme ad abitazioni per famiglie singole. Persino una misura così modesta renderebbe possibile un aumento di circa 700.000 unità abitative – grosso modo l’intera cifra aumentata nello Stato nel suo complesso dal 2010 al 2019.

Abbiamo bisogno di molto più di questo. La politica restrittiva degli alloggi non ha neanche lontanamente l’attenzione che merita nei dibattiti nazionali. Essa, di fatto, è un fattore importante che disgrega la nostra nazione.

[1] Il termine non ha il significato ‘generico’ che parrebbe; è un teoria che giustifica un metodo di calcolo delle prestazioni economiche di una regione che si basa su una distinzione tra attività ‘di base’ – quelle connesse con le esportazioni e con le attività che attraggono reddito dall’esterno – e attività ‘non di base’, che dipendono dalle condizioni commerciali locale e sostengono le prime.

[2] La tabella mostra per due periodi – dal 2010 al 2014 e dal 2015 al 2019 – gli incrementi e le perdite dei lavoratori tra 20 e 64 anni, che hanno rispettivamente un livello di istruzione inferiore ad una laurea triennale (quelli nei segmenti verdi, che diminuiscono) oppure superiore (con laurea triennale o superiore, nei segmenti in nero, che aumentano).

Come si osserva, non solo la fuga dei lavoratori con redditi più bassi è elevata, ma prosegue ed aumenta negli ultimi quattro anni.

Il riferimento alla Zona Alta di Brooklyn, indica il possibile confronto con un quartiere di New York generalmente abitato da benestanti e con livelli elevati di comfort sociali ed ambientali.

[3] Il fenomeno del NIMBY – un acronimo che possiamo tradurre con “Non vicino a casa mia” e che forse è preferibile non cercare di tradurre– è il risultato di una opposizione generalizzata dei cittadini, e conseguentemente delle regole urbanistiche locali, ai nuovi insediamenti, sia di abitazioni che di servizi collettivi.

[4] In genere per Stato “Banana” si intende qualcosa d’altro (realtà con istituzioni fallimentari e con economie basate su una o due merci di esportazione. Il termine venne coniato, agli inizi, in riferimento all’Honduras). Ma in questo caso il termine esprime la passione molto americana, e un pochino scema, per gli acronimi: BANANA è l’acronimo della frase tradotta tra parentesi.

[5] La tabella mostra un confronto tra gli andamenti generali dell’indice dei prezzi nelle città statunitensi, e l’andamento dei prezzi degli alloggi in un’area della California.

[6] “Riqualificazione e rinnovamento di zone o quartieri cittadini, con conseguente aumento del prezzo degli affitti e degli immobili e migrazione degli abitanti originari verso altre zone urbane”. Treccani.

[7] Un miglio quadrato è pari a 2,589 chilometri quadrati.

[8] L’area metropolitana di San Francisco, che comprende otto contee con al centro San Francisco, una penisola che si allunga sulla Baia e sul Pacifico, a oriente il centro universitario di Berkeley e a sud la Silicon Valley.

[9] Le linee blu indicano gli andamenti – suppongo del complesso dei distretti elettorali – democratici, mentre quelle rosse quelli repubblicani. A sinistra gli andamenti del PIL procapite, a destra quelli dei redditi mediani delle famiglie.

Tesoro, chi ha ristretto il mondo? Di Paul Krugman (dal blog di Krugman, 20 agosto 2021)

agosto 26, 2021

Aug. 20, 2021

Honey, Who Shrunk the World?

By Paul Krugman

When I was in my 30s, my parents gave me a sweatshirt bearing the words “Global shmobal.” At the time, I was going to many economics conferences; when my parents would ask me what the latest conference was about, I apparently always replied, “Global shmobal.”

What I didn’t know at the time was that the global was about to get even shmobaler. In the mid-1980s, world trade had recovered from the disruptions and protectionism of the interwar period, but exports as a share of world G.D.P. were still back only to around their level in 1913. Starting around 1988, however, there was a huge surge in trade — sometimes referred to as hyperglobalization — that leveled off around 2008 but left the world’s economies much more integrated than ever before:

Exports as percentage of world G.D.P.Credit…World Bank

This tight integration has played an important background role in pandemic economics. Vaccine production is very much an international enterprise, with production of each major vaccine relying on inputs from multiple nations. On the downside, our reliance on global supply chains has introduced forms of economic risk: One factor in recent inflation has been a worldwide shortage of shipping containers.

But how did we get so globalized? There are, it seems to me, two main narratives out there.

One narrative stresses the role of technology, especially the rise of containerized shipping (which is why the box shortage is a big deal). As the work of David Hummels, maybe the leading expert on this subject, points out, there has also been a large decline in the cost of air transport, which is a surprisingly big factor: Only a tiny fraction of the tonnage that crosses borders goes by air, but air-shipped goods are, of course, much higher value per pound than those sent by water, so airplanes carry around 30 percent of the value of world trade.

By the way, pharmaceuticals, presumably including Covid-19 vaccine ingredients, are mainly shipped by air:

This is what it looks like when drugs fly.Credit…Brookings

An alternative narrative, however, places less weight on technology than on policy. That’s the narrative one often sees associated with Trumpists (although they’re not the only ones with something like this view): Globalists pushed to open our borders to imports, and that’s why foreign goods have flooded into our economy.

And the truth is that from the 1930s up to Donald Trump, the U.S. government did, in fact, pursue a strategy of negotiating reductions in tariffs and other barriers to trade, in the belief that more trade would both foster economic growth and, by creating productive interdependence among nations, promote world peace.

But the long-run push toward more open trade on the part of the United States and other advanced economies mostly took place before hyperglobalization; tariffs were already very low by the 1980s:

Tariffs over time.Credit…USITC

While there weren’t big changes in the policies of advanced economies, however, there was a trade policy revolution in emerging markets, which had high rates of protection in the early 1980s, then drastically liberalized. Here’s the World Bank estimate of average tariffs in low and middle-income countries:

Average tariffs in low- and middle-income nations.Credit…World Bank

You might ask why a reduction in emerging-market tariffs — taxes on imports — should lead to a surge in emerging-market exports. So let’s talk about the Lerner symmetry theorem — or, actually, let’s not and just say that tariffs eventually reduce exports as well as imports, typically by leading to an overvalued currency that makes exporters less competitive. And conversely, slashing tariffs leads to more exports. Basically, nations can choose to be inward-looking, trying to develop by producing for the domestic market, or outward-looking, trying to develop by selling to the rest of the world.

What happened in much of the developing world during the era of hyperglobalization was a drastic turn toward outward-looking policies. What caused that trade policy revolution and hence helped cause hyperglobalization itself?

The immediate answer, which may surprise you, is that it was basically driven by ideas.

For more than a generation after World War II, it was widely accepted, even among mainstream economists and at organizations like the World Bank, that nations in the early stages of development should pursue import-substituting industrialization: building up manufacturing behind tariff barriers until it was mature enough to compete on world markets.

By the 1970s, however, there was broad disillusionment with this strategy, as observers noted the disappointing results of I.S.I. (yes, it was so common that economists routinely used the abbreviation) and as people began to notice export-oriented success stories like South Korea and Taiwan.

So orthodoxy shifted to a much more free-trade set of ideas, the famous Washington Consensus. (Catherine Rampell suggests that should be the new name for D.C.’s football team. Nerds of the world, unite!) The new orthodoxy also delivered its share of disappointments, but that’s a story for another time. The important point, for now, is that the change in economic ideology led to a radical change in policy, which played an important role in surging world trade: We wouldn’t be importing all those goods from low-wage countries if those countries were still, like India and Mexico in the 1970s, inward-looking economies living behind high tariff walls.

There are, I think, two morals from this story.

First, ideas matter. Maybe not as much as John Maynard Keynes suggested when he asserted that “it is ideas, not vested interests, which are dangerous for good or evil,” but they can have huge effects.

Second, it’s a corrective against American hubris. We still tend, far too often, to imagine that we can shape the world as we like. But those days are long gone, if they ever existed. Hyperglobalization was made in Beijing, New Delhi and Mexico City, not in D.C.

Tesoro, chi ha ristretto il mondo?

Di Paul Krugman

Quando avevo trent’anni, i miei genitori mi regalarono una felpa con su scritto “Global shmobal” [1]. In quel periodo, andavo a molte conferenze economiche; quando i miei genitori mi chiedevano l’oggetto dell’ultima conferenza, pare che io rispondessi sempre dicendo: “Stupidità globale”.

Quello che a quel tempo non sapevo era che il ‘globale’ stava diventando persino più folle. A metà degli anni ’80, il commercio globale si era ripreso dalle perturbazioni e dal protezionismo del periodo tra le due guerre, ma le esportazioni come quota del PIL mondiale erano comunque tornate soltanto a circa il loro livello del 2013. A partire dal 2008, tuttavia, c’era stata una grande crescita del commercio – talvolta riferita come iperglobalizzazione – che si era stabilizzata attorno al 2008 ma aveva lasciato le economie del mondo molto più integrate che mai in precedenza:

Esportazioni come percentuale del PIL del mondo. Fonte: Banca Mondiale

Questa stretta integrazione ha giocato ruolo sullo sfondo dell’economia pandemica. La produzione dei vaccini è un’impresa davvero molto internazionale, con la produzione di ciascun principale vaccino che si basa su componenti di varie nazioni. Dal lato delle perdite, affidarsi alle catene globali dell’offerta ha introdotto forme di rischio economico: un fattore della recente inflazione è stato una carenza su scala mondiale di contenitori per le spedizioni navali.

Ma quanto siamo diventati globalizzati? Mi sembra che ci siano due principali spiegazioni a proposito.

Un racconto enfatizza il ruolo della tecnologia, particolarmente la crescita delle spedizioni con container (che è la ragione per la quale la carenza dei contenitori è un faccenda seria). Come mette in evidenza il lavoro di David Hummels, forse il principale esperto su questo tema, c’è stato un ampio declino del costo del trasporto aereo, che è un aspetto sorprendentemente grande: soltanto una frazione minuscola del tonnellaggio che attraversa i confini avviene per via aerea, ma le spedizioni di prodotti via aerea sono, ovviamente, di valore assai maggiore di quelle spedite per mare, cosicché gli aeroplani trasportano circa il 30 per cento del valore del commercio mondiale.

Per inciso, i prodotti farmaceutici, che presumibilmente includono gli ingredienti dei vaccini per il Covid-19, sono principalmente spediti per via aerea:

Questa sembra la situazione quando i farmaci volano. Fonte: Brookings [2]

Tuttavia, un racconto alternativo colloca un peso molto minore sulla tecnologia che non sulla politica. È quella la spiegazione che spesso viene associata ai seguaci di Trump (sebbene non siano i soli con qualcosa di simile a questo punto di vista): i globalisti spingono per aprire i nostri confini alle importazioni, e quella è la ragione per la quale i prodotti stranieri hanno inondato la nostra economia.

E la verità è dagli anni ’30 sino a Donald Trump, il Governo statunitense, di fatto, perseguì una strategia di negoziazione delle riduzioni delle tariffe e delle altre barriere al commercio, nella convinzione che più commercio avrebbe incoraggiato la crescita economica e, creando una interdipendenza produttiva tra le nazioni, avrebbe promosso la pace.

Ma nel lungo periodo la spinta verso un commercio più aperto da parte degli Stati Uniti e delle altre economie avanzate ebbe principalmente luogo prima della iperglobalizzazione; le tariffe erano già molto basse attorno agli anni ’80:

Le tariffe nel corso del tempo. Fonte: USITC [3]

Mentre non ci furono grandi cambiamenti nelle politiche dei paesi avanzati, ci fu tuttavia una rivoluzione della politica commerciale nei mercati emergenti, che agli inizi degli anni ’80 aveva alti tassi di protezione e poi venne drasticamente liberalizzata. Ecco la stima della Banca Mondiale sulle tariffe medie dei paesi a basso e medio reddito:

Tariffe medie nelle nazioni a basso e medio reddito. Fonte: Banca Mondiale

Potreste chiedervi perché una riduzione delle tariffe nei mercati emergenti – tasse sulle importazioni – dovesse condurre ad una crescita delle esportazioni dai mercati emergenti. Dovremmo così parlare del Teorema della simmetria di Lerner [4] – ovvero, in effetti, non facciamolo e diciamo soltanto che alla fine le tariffe riducono le esportazioni come le importazioni, portando normalmente ad una valuta sopravvalutata che rende gli esportatori meno competitivi. E, di converso, abbattere le tariffe porta a maggiori esportazioni. Fondamentalmente, le nazioni possono scegliere di essere introverse, cercando di svilupparsi producendo per il mercato interno, o estroverse, cercando di svilupparsi vendendo al resto del mondo.

Quello che accadde in buona parte del mondo in via di sviluppo nell’epoca della iperglobalizzazione fu una drastica svolta verso politiche estroverse. Cosa provocò quella rivoluzione nella politica commerciale e di conseguenza contribuì a provocare la stessa iperglobalizzazione?

La risposta più immediata, che potrebbe sorprendervi, è che fondamentalmente fu un fenomeno provocato dalle idee.